در اظهارنامه مالیاتی چه مبلغی را بعنوان فروش ابراز کنیم

بررسی اقلام اطلاعاتی بیانگر فروش در اظهارنامه مالیاتی و فرم تبصره ماده 100

چه میزان فروش در اظهارنامه مالیاتی اعلام کنم:

شاید میتوانیم بگوییم که میزان و مبلغ فروش ابرازی در اظهارنامه مالیاتی یکی از مهمترین اعدادی است که در هنگام ثبت و تسلیم و ارسال اظهارنامه مالیاتی اعلام میکنیم.

شخص یا گروه رسیدگی کننده اظهارنامه مالیاتی در هنگام رسیدگیهای مالیاتی، اولین جدولی را که در اظهارنامه مالیاتی بررسی میکند جدول صورت سود و زیان یا جدول میزان درآمدها و هزینههاست و در اولین نگاه به این جدول، اولین مبلغی که توجه رسیدگی کننده را جلب میکند مبلغ فروشی است که صاحب کسب و کار بعنوان فروش دوره مالی خود ابراز نموده.

یکی از سوالات پرتکرار فعالان حوزه مالی و مالیاتی و حتی صاحبان مشاغل در هنگام تکمیل اظهارنامه مالیاتی این است که این عدد فروش را از کجا بدست آوریم؟

من همواره در کلاسهای آموزشی خود به این موضوع اشاره میکنم که تکلیف تسلیم اظهارنامه مالیاتی بعنوان شاهرگ تکالیف مالیاتی است و در این مهمترین تکلیف مالیاتی آن جدولی که از هم مهمتر است جدول صورت سود و زیان (در مورد اشخاص حقوقی و صاحبان مشاغل گروه اول) و جدول صورت درآمد و هزینه (برای صاحبان مشاغل گروه دوم و سوم است).

حتی اگر قرار باشد شما بعنوان شخص حقیقی که مودی مالیاتی و مشمول مالیات است، بخواهید از فرصت تکمیل و ارسال فرم توافق تبصره ماده 100 استفاده کنید مهمترین و تنهاترین مبلغی که در فرم تبصره ماده 100 خود ابراز میکنید، مبلغ فروش ابرازی خودتان است که بعنوان یک فیلد اطلاعاتی خالی به شما نمایش داده میشود و تا این فیلد اطلاعاتی را تکمیل نکنید امکان ارسال نهایی فرم توافق تبصره ماده 100 را نخواهید داشت.

حال چطور به جواب این سوال برسیم که به چه میزان فروش در اظهارنامه مالیاتی ابراز کنیم؟

شاید شما یک مودی مالیاتی بسیار منظم و با اطلاعات کامل حسابداری هستید یا از خدمات حسابداری مطمئن استفاده میکنید که در اینصورت اصلا نگران ابراز چگونگی ابراز این عدد نیستید چراکه مدیر مالی یا حسابدار و سیستم و نرم افزار مالی شما با دلایل خوب و اداره مالیات پسند این عدد را میداند و با قدرت از آن دفاع میکند. در این صورت نیاز به اطلاعات این متن یا مشاهده فیلم آموزشی این صفحه ندارید.

اما اگر به هر دلیلی از این سیستم بی بهره هستید این متن و فیلم آموزشی که در ادامه خواهید دید، دیدگاه روشنی برای شما ایجاد میکند تا به این عدد مهم برسید.

اقلام اطلاعاتی اظهارنامههای جدید مالیاتی از کجا میآید:

در دو سال اخیر سازمان امور مالیاتی به اطلاعاتی مجهز شده که تا حدود زیادی میتواند به میزان فروش واقعی شما پی ببرد و این اطلاعات را در اظهارنامههای مالیاتی در جدولی به عنوان یک ابزار آماری به رخ مودی یا تکمیل کننده اظهارنامه مالیاتی میکشد.

هر روز دست و بال سازمان امور مالیاتی از ارقام و اطلاعات تراکنشهای بانکی و اطلاعیههای فروش و حسابهای تجاری بانکی و ورودیهای دستگاههای پوز بانکی یا درگاههای پرداخت بانکی پرتر میشود و به نوعی حلقه فرار مالیاتی تنگ و تنگتر میشود. به نوعی میتوان گفت که ابر و باد و مه و خورشید و فلک در کارند تا سازمان امور مالیاتی به مالیات برسد و به قول خودش جلوی فرارهای مالیاتی را بگیرد.

جدول اطلاعاتی موجود در اظهارنامه مالیاتی نیز از این قاعده مستثنی نیست و مودی میبایست حواس خود را در هنگام تکمیل اظهارنامه مالیاتی متمرکزتر کند تا درگیر جرایم غیرقابل بخشودگی کتمان درآمد و سایر جرایم مالیاتی نشود.

اقلام جدول اطلاعاتی اظهارنامه مالیاتی چیست؟

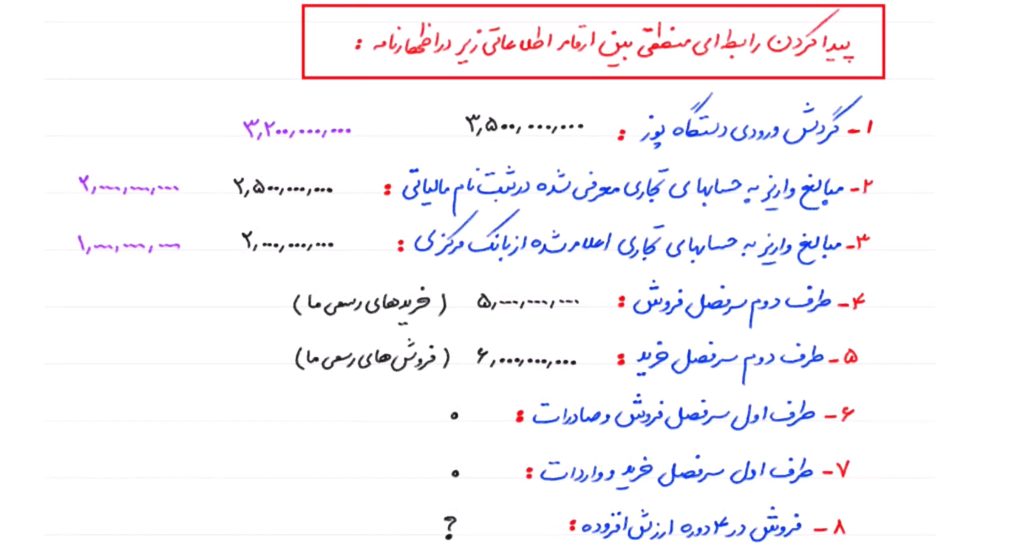

1- گردش ورودی دستگاههای پوز بانکی یا درگاههای پرداختی اینترنتی.

2- مبالغ واریز به حسابهای تجاری معرفی شده در ثبت نام مالیاتی.

3- مبالغ واریز به حسابهای تجاری اعلام شده از سوی بانک مرکزی.

4- طرف دوم سرفصل فروش.

5- طرف دوم سرفصل خرید.

6- طرف اول سرفصل فروش و صادرات.

7- طرف اول سرفصل خرید و واردات.

8- فروش در 4 دوره ارزش افزوده.

پیدا کردن رابطهای منطقی بین ارقام اطلاعاتی در اظهارنامه مالیاتی:

در فیلم آموزشی زیر، نحوه کنترل و بررسی اقلام اطلاعاتی حاکی از فروش مودی در اظهارنامه مالیاتی را بررسی میکنیم.

اگر میخواهید در یک فیلم کامل و جامع، نحوه ارسال فرم توافق تبصره ماده 100 را ببینید میتوانید روی دکمه زیر کلیک کنید:

ضمنا اگر قصد دارید نسبت به فعالیت خود، از ضرایب نسبتهای سود فعالیت مطلع شوید، به صفحه زیر مراجعه کنید: