روش صحیح ثبت بارنامه در معاملات فصلی

آموزش ثبت بارنامهها در گزارشات فصلی

ثبت بارنامه در معاملات فصلی یکی از موارد سوال برانگیز و پر ابهام است که با وجود محتواهای آموزشی که تاکنون منتشر شده اما تاکنون روش صحیحی برای این موضوع مشخص نشده و اغلب روشهای اعلام شده، موسسات باربری را با مشکلات مالیاتی مواجه میکند.

ضمن هماهنگی که با یکی از دوستانی که امور مالی و مالیاتی تعداد زیادی از مجموعههای باربری را انجام میداد این آموزش را تولید کردیم تا برای همیشه این مشکل و ابهام برطرف شود.

امور باربری و حمل و نقل بار در ایران به 3 روش اتفاق میافتد که بیش از 95درصد این خدمات به شکل روش اول است که در ادامه توضیح دادهایم و 2 روش کم کاربردتر دیگر را در بخشی از فیلم آموزشی پایین همین صفحه توضیح دادهایم.

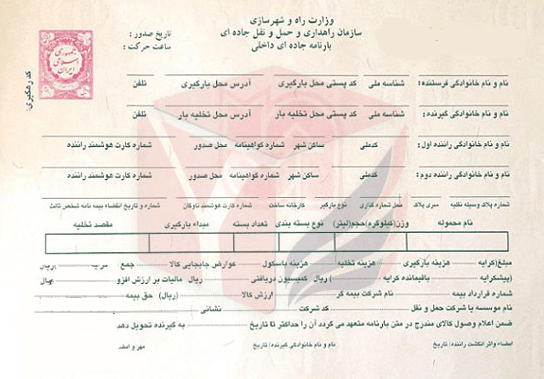

پرکاربردترین و پرتکرارترین روش که اغلب مجموعههای دریافت کننده خدمات باربری از آن بهره میبرند به این صورت است که بارنامه توسط موسسه باربری صادر میشود و مانند آژانسهای تاکسی تلفنی سابق، راننده با خودروی شخصی خود به ارائه خدمات باربری به درخواست کننده خدمات میپردازد.

در این حالت بخش عمده هزینه باربری مربوط به رانندهای است که با وسیله نقلیه خودش موضوع حمل و نقل بار را به انجام رسانده و بعد از دریافت این حقالزحمه از مجموعه دریافت کننده خدمات باربری، بخشی از این مبلغ را بهعنوان کارمزد به موسسه باربری پرداخت میکند.

موضوع مهمی که در این میان وجود دارد این است که در بارنامه صادره به صورت آماری میزان کارمزد باربری و مالیات بر ارزش افزوده آن درج میشود ولی عملا این کارمزد در سرجمع مبلغ بارنامه منظور نشده و علت اصلی اشتباه اغلب حسابداران و مدیران مالی دریافت کننده خدمات باربری نیز از همینجا ناشی میشود چرا که برداشت اکثر دوستان این است که در سرجمع مبلغ پرداختی به راننده، مبلغ کارمزد باربری نیز لحاظ شده است در صورتیکه اینطور نیست!

به عبارتی میتوانیم بگوییم اصلا از بابت کارمزد باربری مبلغی به راننده پرداخت نشده که بخواهیم این مبلغ را با موسسه باربری در گزارشات فصلی ابراز کنیم. درواقع هیچ رویداد مالی بین باربری و شرکت دریافت کننده خدمات محقق نشده و نیازی هم به هیچ ثبتی از این بابت نیست.

تنها مورد که نیاز به ثبت در معاملات فصلی را دارد، رویدادی است که بین دریافت کننده خدمات باربری و راننده رخ داده است و این رویداد یک خرید خدمات ساده بوده که با طرفیت راننده در گزارشات فصلی ثبت میشود و در این ثبت نیز هیچگونه ارزش افزودهای بعنوان اعتبار مالیاتی برای شرکت دریافت کننده خدمات لحاظ نخواهد شد.

مورد ثبت بعدی در این حالت مربوط به موسسه باربری و راننده است که نیاز به ثبت فروش کارمزد از باربری به راننده را دارد که این موضوع نیز با یک ثبت فروش ساده کارمزد از باربری به راننده به انجام میرسد.

همین دو ثبت ساده بین راننده و شرکت دریافت کننده خدمات و همچنین بین باربری و راننده کفایت موضوع اجرای تکلیف ثبت حسابداری و ثبت معاملات فصلی را به انجام خواهد رساند.

ضمنا این نکته را یادآور میشوم که با اجرای قانون دایمی مالیات بر ارزش افزوده از تاریخ 1400/10/13، خدمات حمل بار و مسافر به روشهای زمینی، ریلی و دریایی معاف از مالیات بر ارزش افزوده میباشد ولی همچنان حمل بار و مسافر بهصورت هوایی معافیتی از این بابت ندارد.

در ویدیویی که در پایین این صفحه قرار گرفته با جزییات کامل به این موضوع پرداختهام که حتما پیشنهاد میکنم آموزش تصویری مربوطه را مشاهده کنید چرا که به غیر از این روش که به طور کامل توضیح دادم، 2 روش دریافت خدمات حمل و نقل نیز در کشور وجود دارد که برای درک بهتر موضوع به مشاهده این فیلم آموزشی بپردازید:

همچنین سایر موضوعات مرتبط با معاملات فصلی را می توانید در صفحات زیر دنبال نمایید:

– روش ثبت اجاره در معاملات فصلی

– مواردی که الزامی به ارسال آن در معاملات فصلی نیست

– در سامانه حقوق یا معاملات فصلی ارسال کنیم؟

– ثبت معاملات حق العمل کاری در گزارشات فصلی

– امکان اطلاع از معاملات فصلی اعلام شده طرف مقابل تا آخرین فصل قبل از آخرین دوره ارسال

سلام و عرض ادب استاد

ممنون از آموزش های عالی و پر محتوای شما 🙏

استاد ی درخواست داشتم ازتون اگر امکانش وجود داره در مورد حسابداری شرکت های حمل و نقل (باربری ها) برای ثبت حسابداری اسنادشون از قبیل خرید بارنامه،انجمن صنفی،حق پایانه و … توضیح بدین یا آموزش بزارین چون واقعا هیچ کسی ،هیچ اطلاعاتی در مورد حسابداری باربری ها نداره

ممنون میشم آموزش بزارین در این بابت 🙏🙏