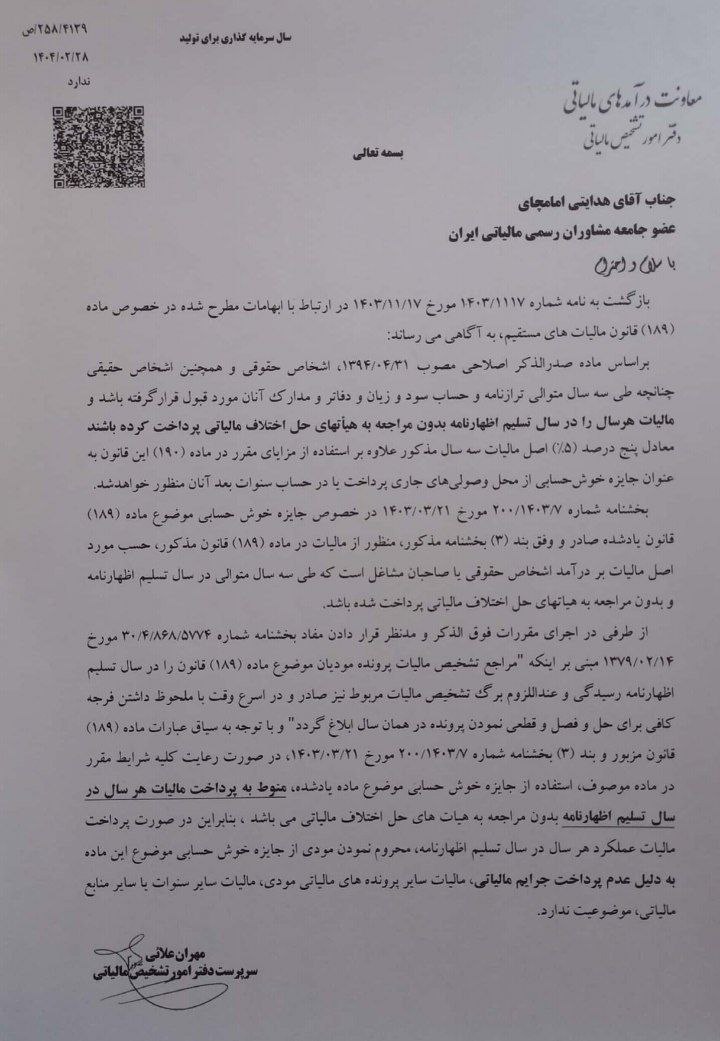

جزئیات استفاده از جایزه خوشحسابی موضوع ماده ۱۸۹ قانون مالیاتهای مستقیم

بر اساس توضیحات جدید دفتر فنی سازمان امور مالیاتی، مشمولین جایزه خوشحسابی (موضوع ماده ۱۸۹ قانون مالیاتهای مستقیم) میتوانند در صورت رعایت چند شرط اصلی، از این جایزه بهرهمند شوند. شرایط به شرح زیر است:

1. ترازنامه و دفاتر مالی سه سال متوالی مودی باید مورد قبول اداره مالیاتی قرار گرفته باشد.

2. مالیات هر سال باید در همان سال تسلیم اظهارنامه، و بدون مراجعه به هیأتهای حل اختلاف مالیاتی پرداخت شود.

3. در صورت تحقق این شرایط، پنج درصد مبلغ مالیات طی سه سال ذکر شده به عنوان جایزه خوشحسابی به مودی تعلق میگیرد؛ این مبلغ میتواند یا به صورت نقدی پرداخت شود یا در حساب مالیاتی سنوات بعدی لحاظ گردد.

همچنین در این اطلاعیه تأکید شده است:

1. منظور از مالیات در ماده ۱۸۹، اصل مالیات بر درآمد برای اشخاص حقوقی یا مشاغل است که در سه سال متوالی تسویه شده باشند.

2. حتی اگر مودی در سایر پروندهها یا سالها جریمه مالیاتی پرداخت نکرده باشد، مادامی که مالیات عملکرد هر سال را در سال تسلیم اظهارنامه پرداخته باشد، از جایزه خوشحسابی محروم نخواهد شد.

3. عدم پرداخت جریمهها یا بدهیهای سنوات گذشته یا سایر منابع، مانع بهرهمندی از جایزه خوشحسابی این ماده نمیشود.

در نتیجه، ملاک اصلی پرداخت مالیات هر سال در سال تسلیم اظهارنامه و بدون ارجاع موضوع به هیأتهای حل اختلاف مالیاتی است. مودیان محترم در صورت رعایت این موارد، میتوانند از مزایای جایزه خوشحسابی ماده ۱۸۹ استفاده کنند.