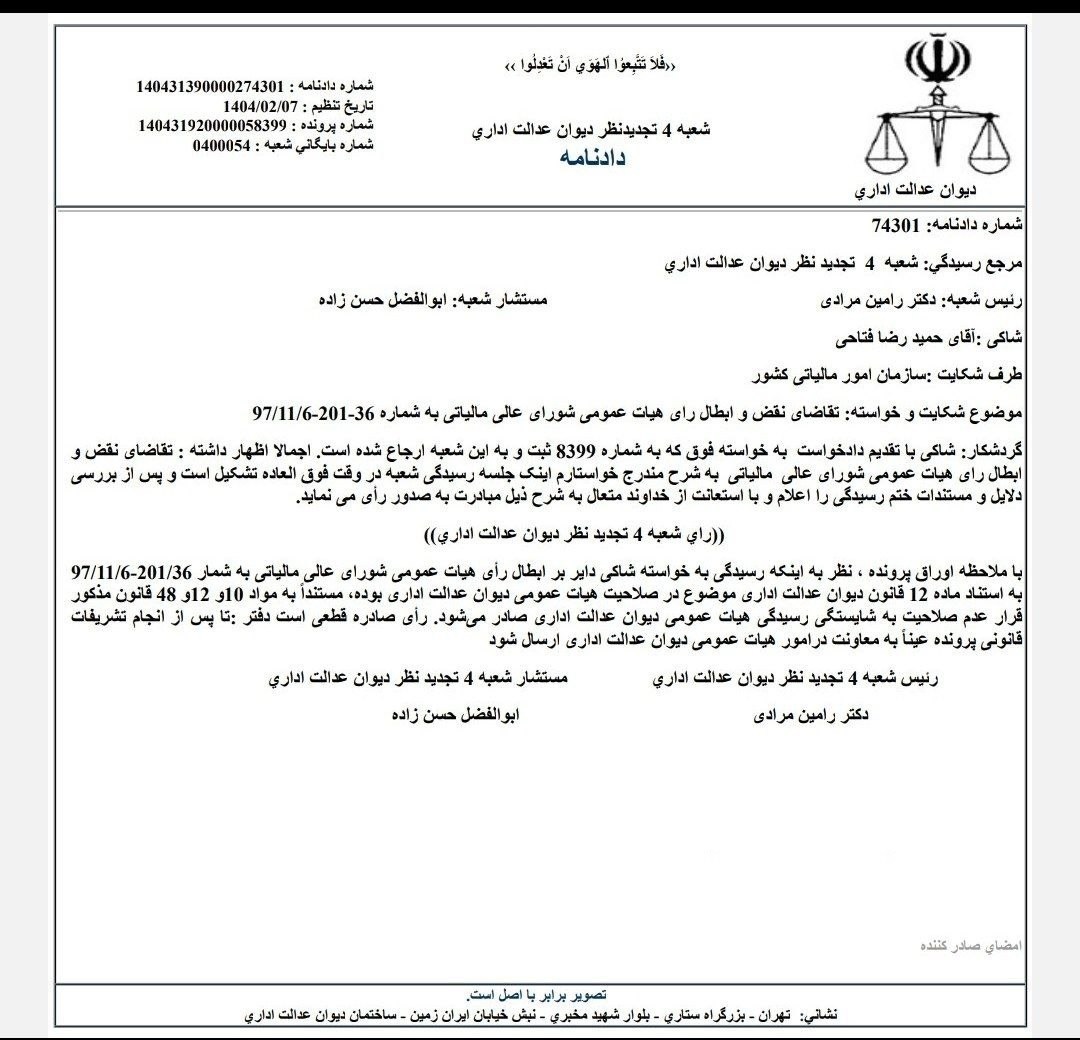

شکایت از آرای شورای عالی مالیاتی توسط چه مرجعی رسیدگی میشود؟

بر اساس قرار صادره از شعبه تجدید نظر دیوان عدالت اداری، شکایت نسبت به آرای هیأت عمومی شورای عالی مالیاتی که در اجرای بند (۳) ماده (۲۵۵) قانون مالیاتهای مستقیم صادر میشود، قابل طرح در شعب تجدید نظر دیوان عدالت اداری نیست. این آرای صادره پس از تأیید رئیس سازمان امور مالیاتی کشور، به صورت بخشنامه ابلاغ شده و به عنوان موضع رسمی سازمان امور مالیاتی تلقی میگردد. رسیدگی به اعتراضات و شکایات مربوط به این آرای بخشنامهای، صرفاً در صلاحیت هیأت عمومی دیوان عدالت اداری است و سایر شعب، از جمله شعب بدوی و تجدید نظر دیوان، صلاحیتی برای ورود و بررسی این دسته شکایات ندارند.

این تصمیم با هدف ایجاد وحدت رویه و تعیین مرجع صلاحیتدار برای رسیدگی به اختلافات ناشی از تصمیمات هیأت عمومی شورای عالی مالیاتی اتخاذ شده است.