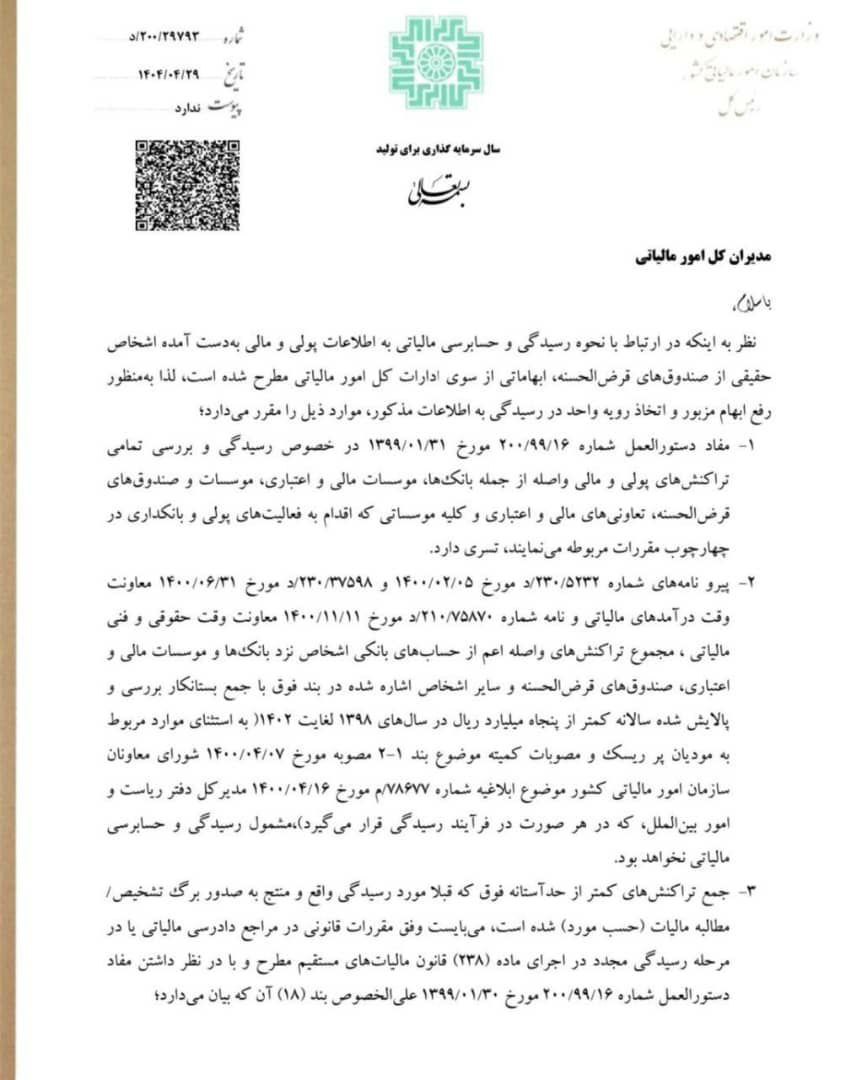

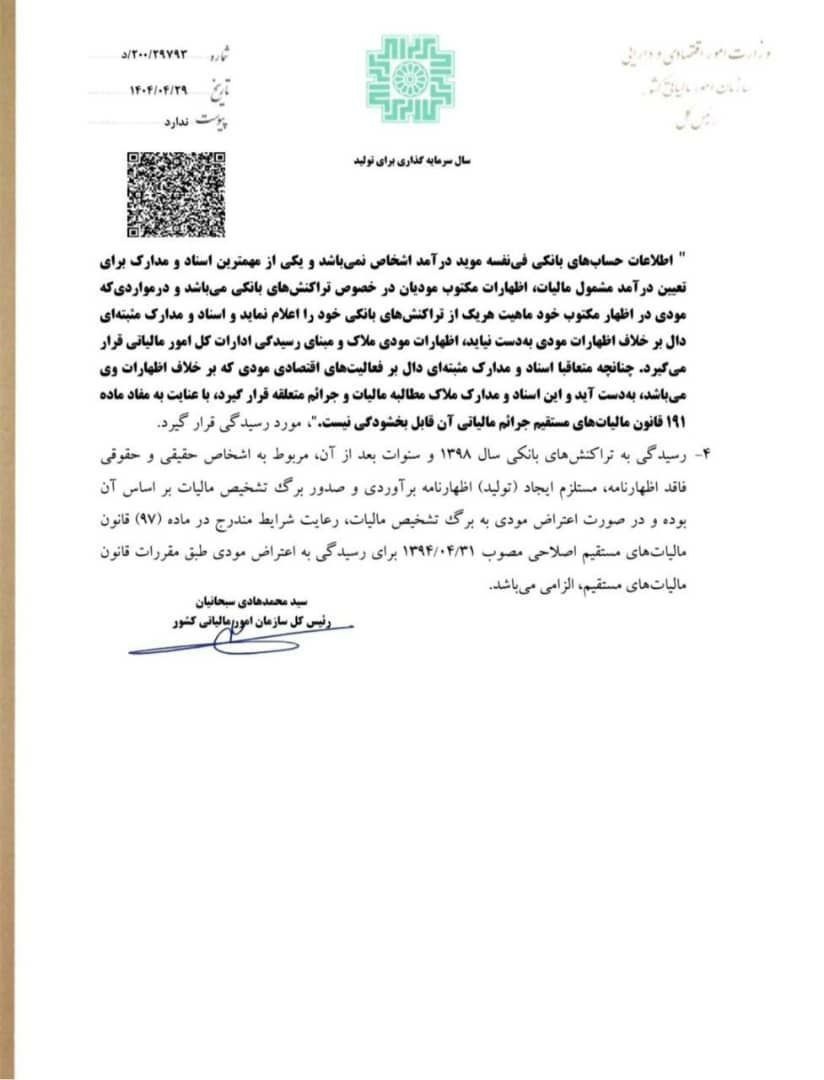

رفع ابهام در نحوه رسیدگی مالیاتی به اطلاعات پولی صندوقهای قرضالحسنه

طبق بخشنامه و اطلاعیه جدید سازمان امور مالیاتی کشور، ابهامات مربوط به نحوه رسیدگی و حسابرسی مالیاتی اطلاعات پولی و مالی اشخاص حقیقی از صندوقهای قرضالحسنه رفع شد. بر این اساس و پیرو بخشنامههای پیشین، تأکید شده است که دریافت اطلاعات حسابهای بانکی یا واریزی به صندوقهای قرضالحسنه بهتنهایی دلیل قطعی برای تعیین درآمد مشمول مالیات نیست و صرفاً به عنوان یکی از شواهد و مدارک قابل بررسی خواهد بود.

در صورتی که مودی مالیاتی مدارک و توضیحات کافی درباره نحوه واریز و برداشتها ارائه دهد و مقامات مالیاتی نیز دلایل موجهی برای تشخیص مالیات نداشته باشند، مطالبه مالیات صرفاً بر مبنای گردش حساب صندوق قرضالحسنه درست نیست. همچنین برای رفع ابهام، تمامی ادارات مالیاتی موظف به رعایت دستورالعملهای مربوط و دقت در بررسی اسناد و مدارک ارائهشده هستند.