تازه بودن جزء شرایط معافیت محصولات کشاورزی از مالیات بر ارزش افزوده نیست

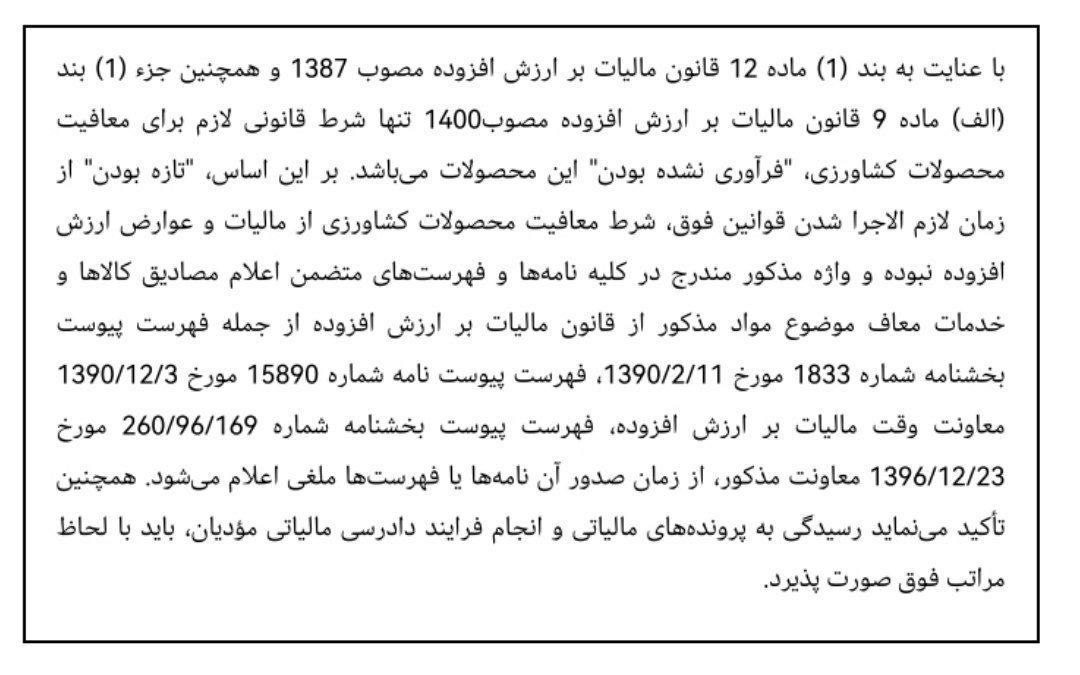

باتوجه به بند (1) ماده (12) قانون مالیات بر ارزش افزوده مصوب سال 1387 و همچنین جزء (1) بند (الف) ماده (9) قانون دائمی مالیات بر ارزش افزوده مصوب سال 1400، تنها شرط قانونی لازم برای معافیت محصولات کشاورزی، فرآوری نشده بودن این محصولات است. برهمین اساس پیش نویس بخشنامهای در روز گذشته منتشر شد که براساس آن، تازه بودن از زمان لازم الاجرا شدن قوانین فوق، شرط معافیت محصولات کشاورزی از مالیات و عوارض ارزش افزوده نبوده و واژه مذکور مندرج در کلیه نامهها و فهرستهای متضمن اعلام مصادیق کالاها و خدمات معاف موضوع مواد مذکور از قانون مالیات بر ارزش افزوده از زمان صدور آنها ملغی اعلام میشود.