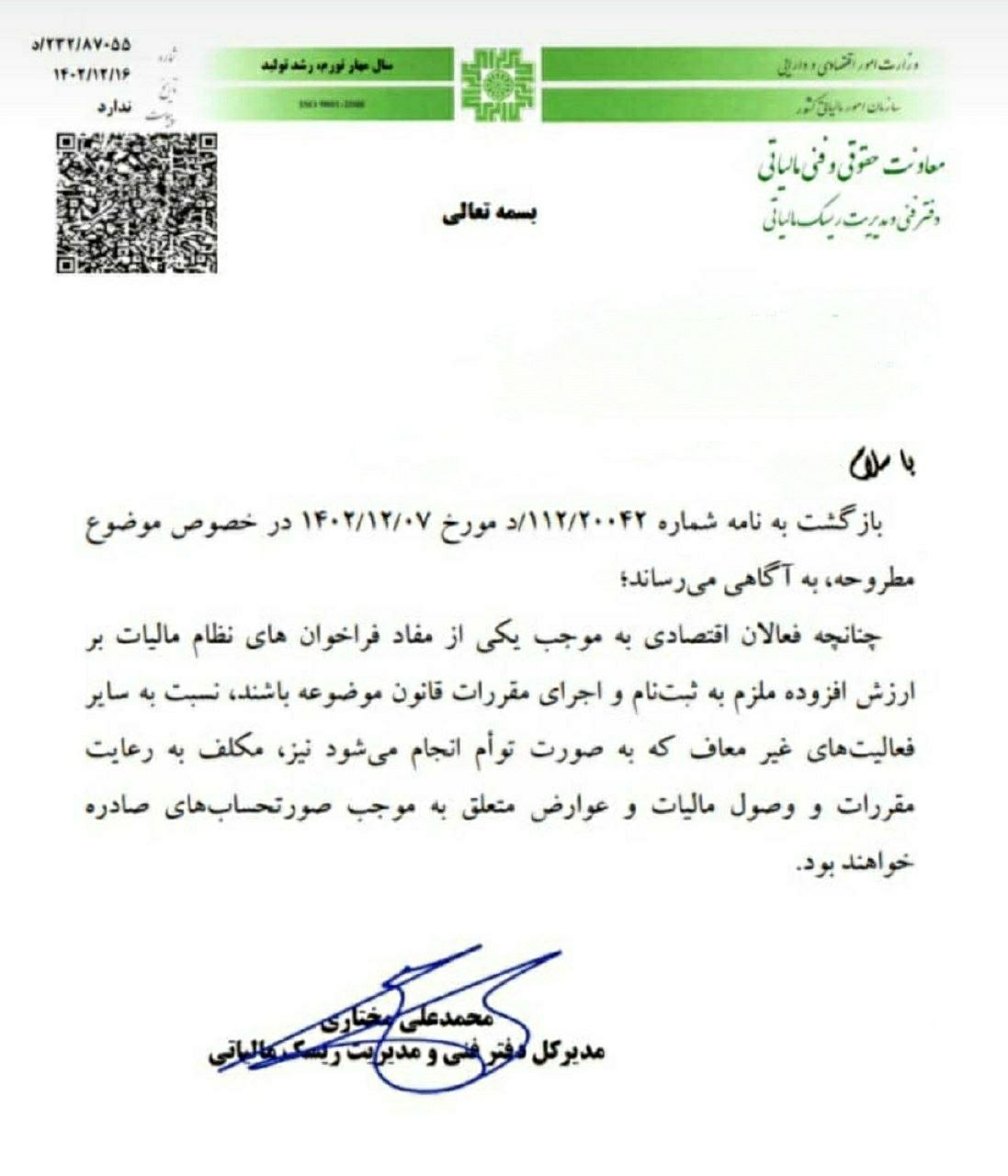

نامه معاونت حقوقی و فنی مالیاتی در خصوص نحوه صدور صورتحساب فعالیتهای توأم

سازمان امور مالیاتی کشور با صدور اطلاعیهای جدید، جزئیات مربوط به نحوه صدور صورتحساب مالیات بر ارزش افزوده برای فعالان اقتصادی که همزمان فعالیتهای معاف و غیرمعاف دارند را مشخص کرد. بر اساس این اطلاعیه که در تاریخ 1402/12/07 صادر شده است، کلیه فعالان اقتصادی که به موجب فراخوانهای نظام مالیاتی مشمول مالیات بر ارزش افزوده شدهاند، ملزم به رعایت موارد زیر هستند:

1. صدور صورتحساب برای فعالیتهای غیرمعاف: فعالان اقتصادی که همزمان فعالیتهای مشمول و معاف از مالیات بر ارزش افزوده دارند، موظف هستند برای بخش غیرمعاف فعالیتهای خود، صورتحساب مالیات بر ارزش افزوده صادر کنند.

2. رعایت قوانین و مقررات: این فعالان باید در فرآیند صدور صورتحساب، کلیه قوانین و مقررات مربوط به مالیات بر ارزش افزوده، از جمله ضوابط مربوط به ثبتنام و اجرای مقررات این قانون را رعایت کنند.

3. اهمیت تفکیک فعالیتها: با توجه به این اطلاعیه، لازم است که فعالان اقتصادی به طور دقیق، فعالیتهای معاف و غیرمعاف خود را از هم تفکیک کرده و برای هر بخش، صورتحساب مجزا صادر نمایند تا در محاسبه مالیات پرداختی دچار اشتباه نشوند.

نکات تکمیلی و مهم:

هدف اصلی از صدور این اطلاعیه، شفافسازی و تسهیل فرآیند مالیاتستانی برای فعالان اقتصادی است تا با رعایت دقیق قوانین، از بروز هرگونه مشکل و ابهام در محاسبات مالیاتی جلوگیری شود. همچنین فعالان اقتصادی باید به فراخوانهای مالیاتی توجه داشته باشند، چرا که مشمولیت مالیات بر ارزش افزوده بر اساس این فراخوانها تعیین میشود. به همین علت توصیه میشود که فعالان اقتصادی، به صورت دورهای اطلاعات و قوانین مربوط به مالیات بر ارزش افزوده را از طریق منابع رسمی سازمان امور مالیاتی پیگیری کنند تا همواره از آخرین تغییرات و بهروزرسانیها مطلع باشند.