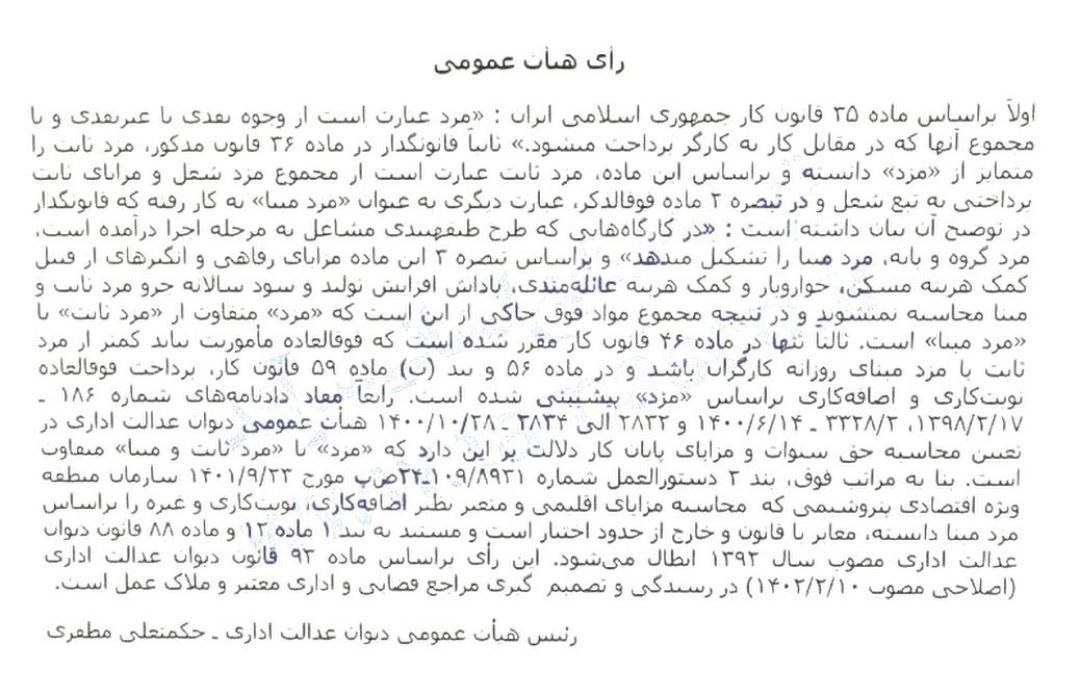

رأی دیوان عدالت اداری: «مزد» کارگر مبنای محاسبات است، نه «مزد مبنا»

دیوان عدالت اداری با صدور رأی شماره 1573188 مورخ 21 شهریور 1402، ابهامات موجود در خصوص نحوه محاسبه حق سنوات، مزایای پایان کار، اضافه کاری، نوبت کاری و سایر پرداختیهای مرتبط با کارگران را برطرف کرد. بر اساس این رأی، مبنای محاسبه این موارد، «مزد» کارگر است و نه «مزد ثابت» یا «مزد مبنا». این رأی، تاکید میکند که مفهوم مزد، گستردهتر از مزد ثابت یا مبنا بوده و شامل تمامی وجوه نقدی و غیر نقدی است که در قبال کار به کارگر پرداخت میشود.

خلاصه مفاد رأی:

1. مزد چیست؟ بر اساس ماده (35) قانون کار، مزد شامل تمام وجوه نقدی و غیرنقدی است که در مقابل کار به کارگر پرداخت میشود.

2. تفاوت مزد با مزد ثابت و مبنا: قانون کار در مواد (36) و تبصرههای آن، بین «مزد»، «مزد ثابت» و «مزد مبنا» تفاوت قائل شده است. مزد ثابت شامل مزد شغل و مزایای ثابت پرداختی به تبع شغل است، در حالی که مزد مبنا در کارگاههای دارای طرح طبقه بندی مشاغل، مزد گروه و پایه را در بر میگیرد. مزایای رفاهی و انگیزشی مانند کمک هزینه مسکن، خواروبار و عائلهمندی، پاداش تولید و سود سالانه، جزو مزد ثابت و مبنا محسوب نمیشوند.

3. مبنای محاسبه اضافه کار و نوبت کاری: در مواد (56) و بند (ب) ماده (59) قانون کار، پرداخت فوق العاده نوبت کاری و اضافه کاری بر اساس «مزد» تعیین شده است.

4. تأکید بر تفاوت مزد: آرای قبلی دیوان عدالت اداری نیز بر این موضوع تأکید دارند که «مزد» با «مزد ثابت و مبنا» متفاوت است.

ابطال دستورالعمل مغایر:

در پی این رأی، بند (2) دستورالعمل شماره 109/8931-24صپ مورخ 1401/9/23 سازمان منطقه ویژه اقتصادی پتروشیمی که محاسبه مزایای اقلیمی و متغیر مانند اضافهکاری و نوبتکاری را بر اساس «مزد مبنا» تعیین کرده بود، به دلیل مغایرت با قانون و خارج از حدود اختیار، ابطال شد.

تأثیر رأی:

بر اساس ماده (93) قانون دیوان عدالت اداری (اصلاحی 1402/02/10)، این رأی در رسیدگی و تصمیم گیری مراجع قضایی و اداری لازم الاجرا است. این بدان معناست که برای محاسبه سنوات، «مزد ماهانه» (شامل تمام پرداختیهای مرتبط با کار) مبنای کار خواهد بود و مبنای محاسبه اضافه کار، شبکاری، جمعهکاری و سایر پرداختیهای مشابه، «مزد» کارگر خواهد بود، نه مزد ثابت یا مبنا.

پیامدهای مالیاتی:

این رأی دیوان عدالت اداری میتواند تاثیر بسزایی بر محاسبات حقوق و دستمزد و متعاقبا، محاسبات مالیاتی شرکتها و سازمانها داشته باشد. کارفرمایان و حسابداران باید با دقت و بر اساس این رأی، نسبت به محاسبه و پرداخت حقوق و مزایای کارگران اقدام نمایند. این خبر با هدف اطلاعرسانی به ذینفعان و ایجاد آگاهی در خصوص تغییرات جدید در محاسبات حقوق و دستمزد منتشر شده است.