بخشنامه ۲۰۰/۱۴۰۳/۵۱ سازمان امور مالیاتی کشور مورخ ۱۴۰۳/۱۱/۱۵

دکتر سید محمدهادی سبحانیان، رئیس کل سازمان امور مالیاتی کشور در بخشنامهای شرایط بخشودگی جرایم مربوط به ماده (22) قانون پایانههای فروشگاهی و سامانه مؤدیان برای دورههای مالیاتی تابستان و پاییز 1403 را اعلام کرد. این بخشودگیها در چهارچوب سیاستهای جدید نظام مالیاتی کشور درنظر گرفته شدهاند. بخشودگی مذکور بر اساس شرایط خاصی به شرح زیر ارائه خواهد شد:

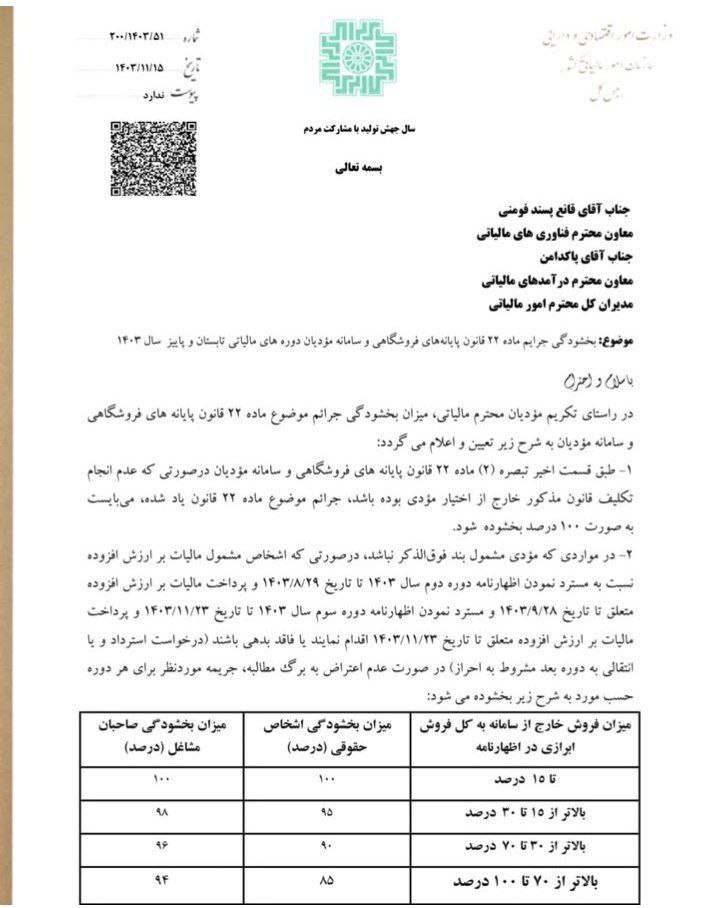

1. بخشودگی 100 درصدی: اگر مؤدی بتواند اثبات کند که عدم انجام تکالیف قانونی از اختیار او خارج بوده است، میتواند از بخشودگی ۱۰۰ درصدی جرایم مربوط به ماده (22) قانون پایانههای فروشگاهی بهرهمند شود. بدین معنی که اگر مؤدی به دلیل شرایط خارج از کنترل خود نتوانسته تکالیف قانونی خود را انجام دهد، میتواند از بخشودگی 100 درصدی استفاده کند.

2. بخشودگی مشروط: مؤدیانی که شامل بند اول نمیشوند، باید شرایط زیر را رعایت کنند:

الف) اظهارنامههای مالیاتی مربوط به دورههای دوم و سوم سال ۱۴۰۳ را تا تاریخهای مشخص شده مسترد کنند.

ب) مالیات بر ارزش افزوده مربوط به این دورهها را تا تاریخهای مشخص شده پرداخت کنند.

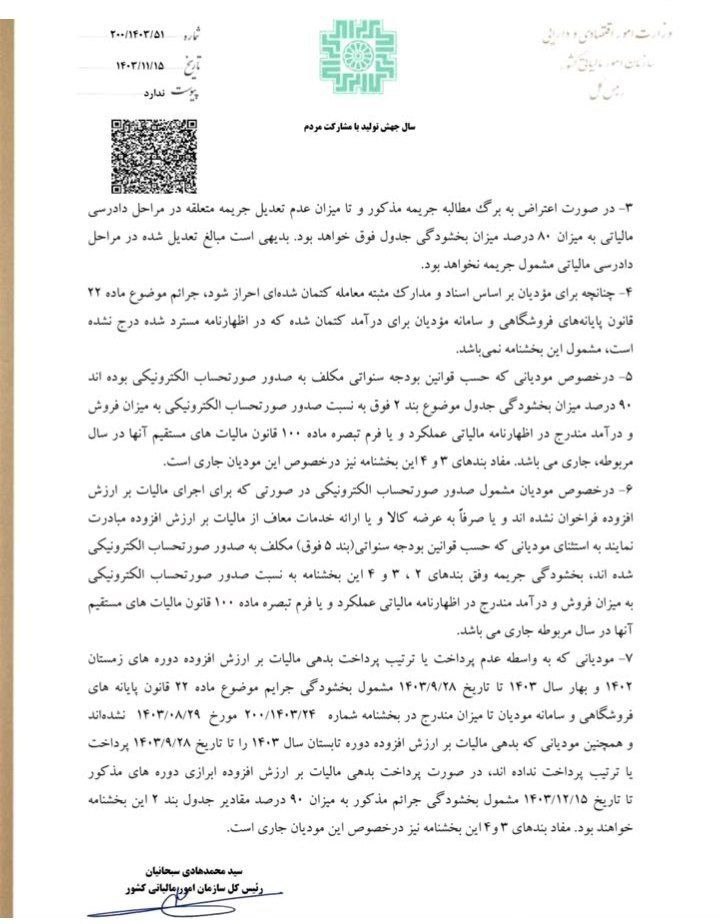

ج) در صورت عدم اعتراض به برگهای مطالبه جریمه، میتوانند از بخشودگیهای تعیین شده بهرهمند شوند.

3. جرایم درآمد کتمان شده: در صورت کشف معامله کتمان شده، مؤدی مشمول بخشودگی جرایم نخواهد بود.

4. صورتحساب الکترونیکی: برای مؤدیانی که طبق قوانین بودجه سنواتی موظف به صدور صورتحساب الکترونیکی هستند، ۹۰ درصد از میزان بخشودگی در نظر گرفته شده اعمال میشود. این حکم همچنین شامل مؤدیانی میشود که به عرضه کالا یا ارائه خدمات معاف از مالیات بر ارزش افزوده مبادرت میکنند، به شرطی که مطابق با قوانین مربوطه عمل کنند.

5. بخشودگی جرایم مالیاتی دورههای زمستان 1402 و بهار 1403

مؤدیانی که به دلیل عدم پرداخت یا ترتیب پرداخت بدهی مالیات بر ارزش افزوده دورههای زمستان 1402، بهار و تابستان 1403در مواعد مقرر، مشمول بخشودگی جرائم نشدهاند، میتوانند با پرداخت بدهی مالیات بر ارزش افزوده ابرازی تا تاریخ ۱۵ اسفندماه ۱۴۰۳، از بخشودگی ۹۰ درصدی جرائم این بخشنامه استفاده کنند.