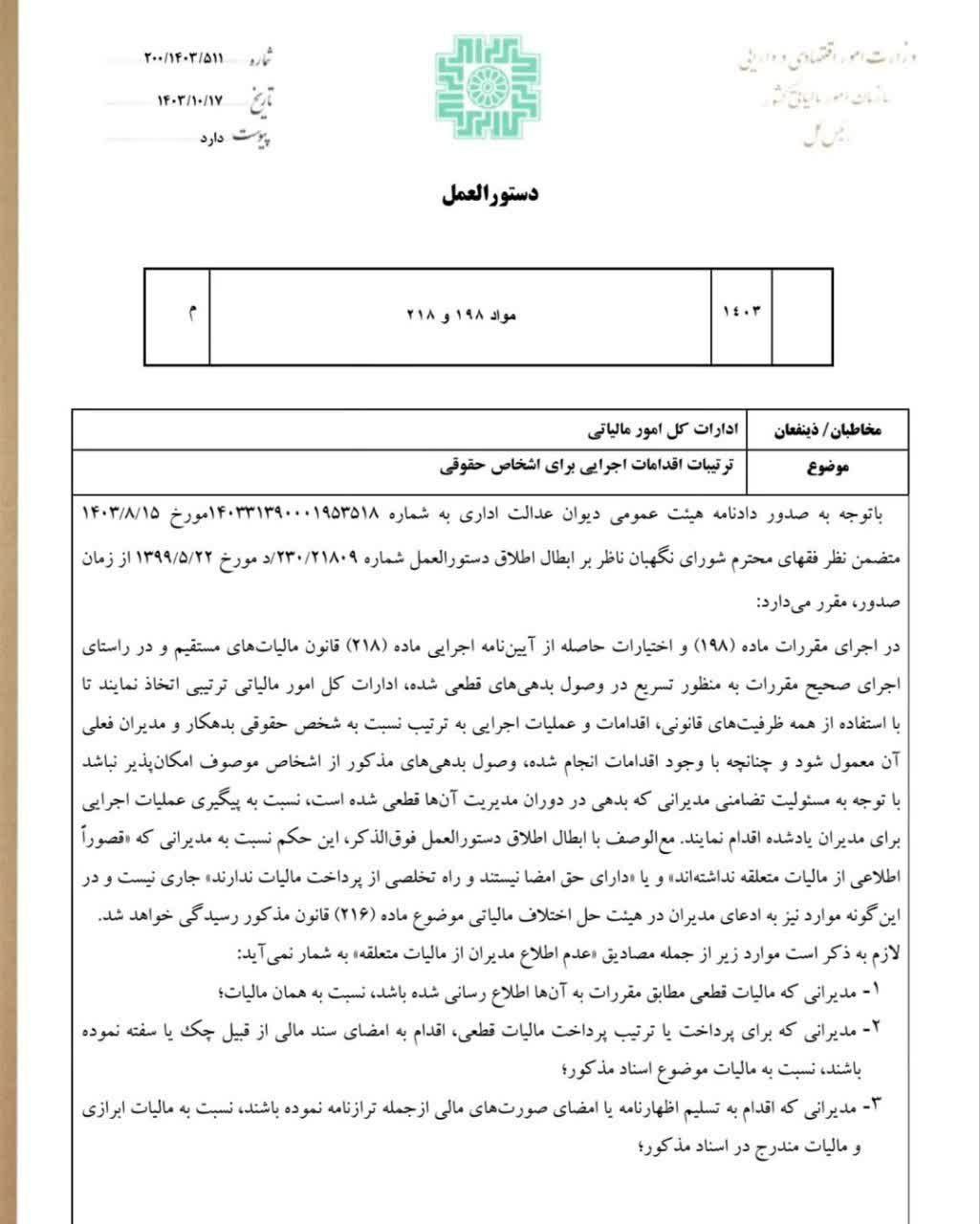

دستورالعمل شماره 200/1403/511 سازمان امور مالیاتی کشور

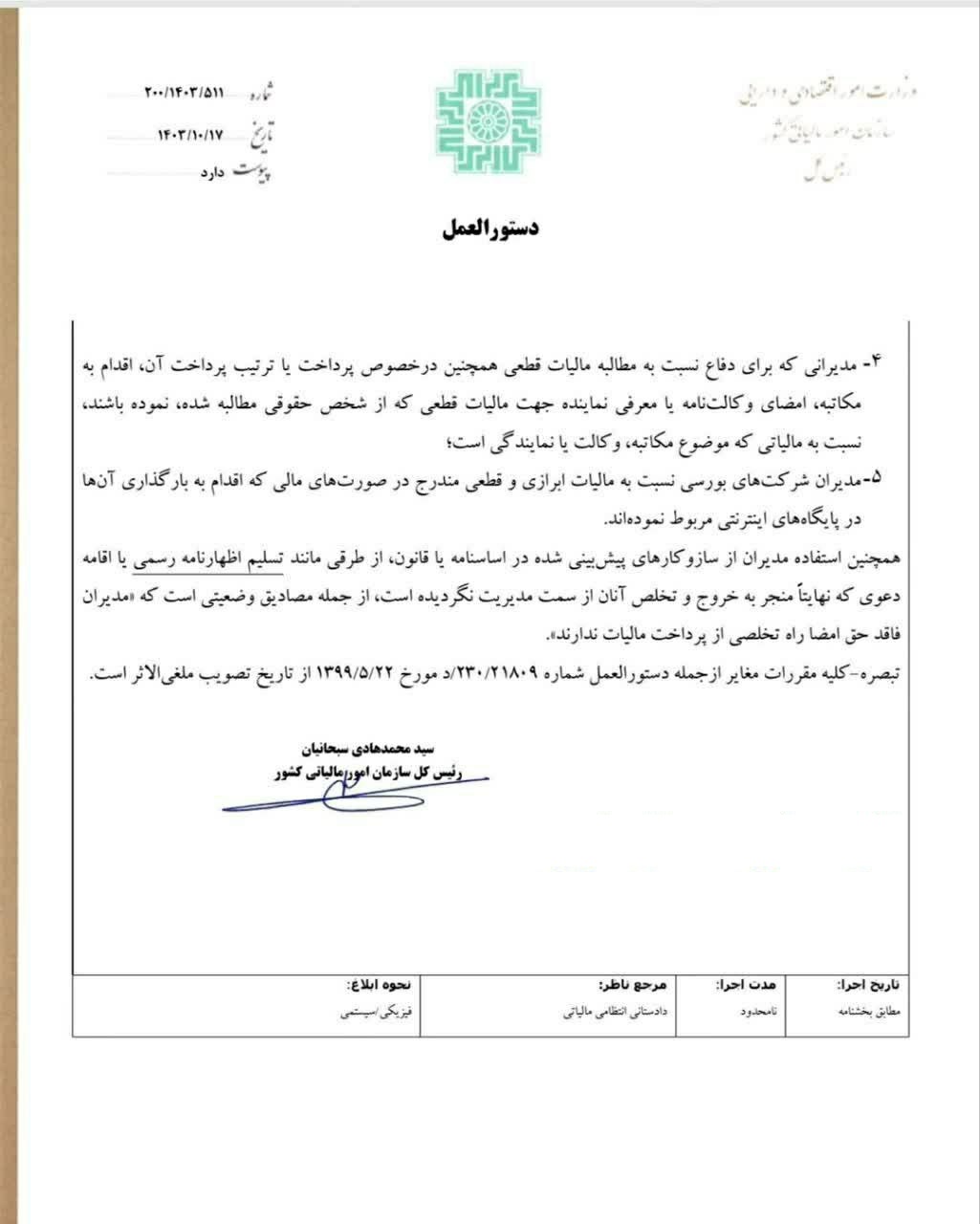

در اجرای مقررات ماده (۱۹۸) و اختیارات حاصله از آییننامه اجرایی ماده (۲۱۸) قانون مالیاتهای مستقیم و در راستای اجرای صحیح مقررات به منظور تسریع در وصول بدهیهای قطعی شده، ادارات کل امور مالیاتی ترتیبی اتخاذ نمایند تا با استفاده از همه ظرفیتهای قانونی اقدامات و عملیات اجرایی به ترتیب نسبت به شخص حقوقی بدهکار و مدیران فعلی آن معمول شود و چنانچه با وجود اقدامات انجام شده وصول بدهیهای مذکور از اشخاص موصوف امکانپذیر نباشد با توجه به مسئولیت تضامنی مدیرانی که بدهی در دوران مدیریت آنها قطعی شده است، نسبت به پیگیری عملیات اجرایی برای مدیران یاد شده اقدام نمایند. مع الوصف با ابطال اطلاق دستور العمل فوق الذکر، این حکم نسبت به مدیرانی که قصوراً اطلاعی از مالیات متعلقه نداشتهاند و یا دارای حق امضا نیستند و راه تخلصی از پرداخت مالیات ندارند جاری نیست و در این گونه موارد نیز به ادعای مدیران در هیئت حل اختلاف مالیاتی موضوع ماده (۲۱۶) قانون مذکور رسیدگی خواهد شد.