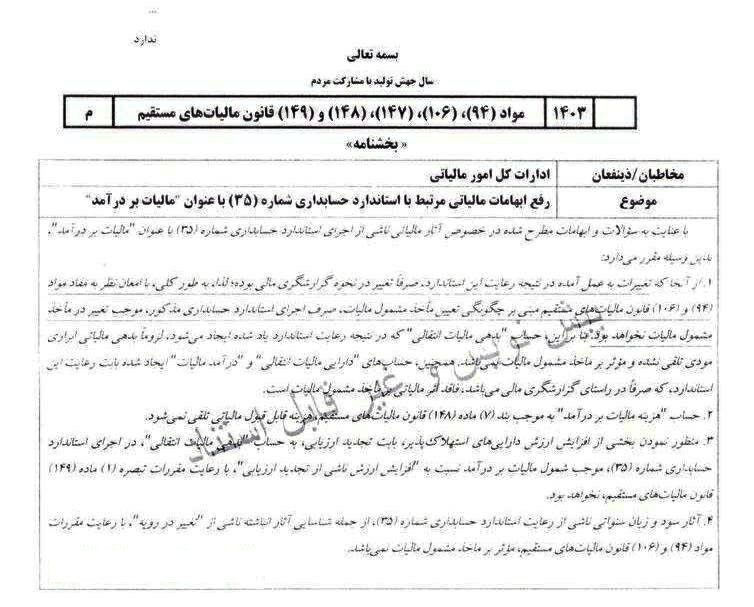

شفافسازی مالیاتی در خصوص تعدیل سود انباشته و تجدید ارزیابی داراییها

سازمان امور مالیاتی کشور با صدور پیش نویس بخشنامه جدید، ابهامات مرتبط با اجرای استاندارد حسابداری شماره ۳۵ با عنوان مالیات بر درآمد را برطرف کرده است. در این پیش نویس، به صراحت اعلام شده که بدهی مالیات انتقالی به عنوان بدهی ابرازی مالیاتی محسوب نمیشود و بر مأخذ مشمول مالیات نیز تأثیری ندارد. همچنین دارایی مالیات انتقالی و درآمد مالیات فاقد اثر مالیاتی بر مأخذ مشمول مالیات بوده و صرفاً جنبه گزارشگری دارند.

در ادامه این پیش نویس، مشخص شده که هزینه مالیات بر درآمد به عنوان هزینه قابل قبول مالیاتی تلقی نمیشود و شناسایی بدهی مالیات انتقالی ناشی از تجدید ارزیابی داراییها، به مشمول شدن مازاد تجدید ارزیابی ختم نخواهد شد. علاوه بر این، تعدیل سود انباشته ناشی از تغییر در رویههای انجام شده مطابق با استاندارد حسابداری شماره ۳۵ نیز بر ماخذ مشمول مالیات تأثیری نخواهد داشت.

این پیش نویس بخشنامه در راستای شفافسازی و رفع ابهامات موجود صادر شده و به تمامی ادارات کل امور مالیاتی کشور ابلاغ گردیده است تا در فرآیند محاسبات و گزارشهای مالیاتی مورد استناد قرار گیرد.