برخی از معافیت های مالیاتی و انجام تکالیف مختص به فعالان اقتصادی می باشد

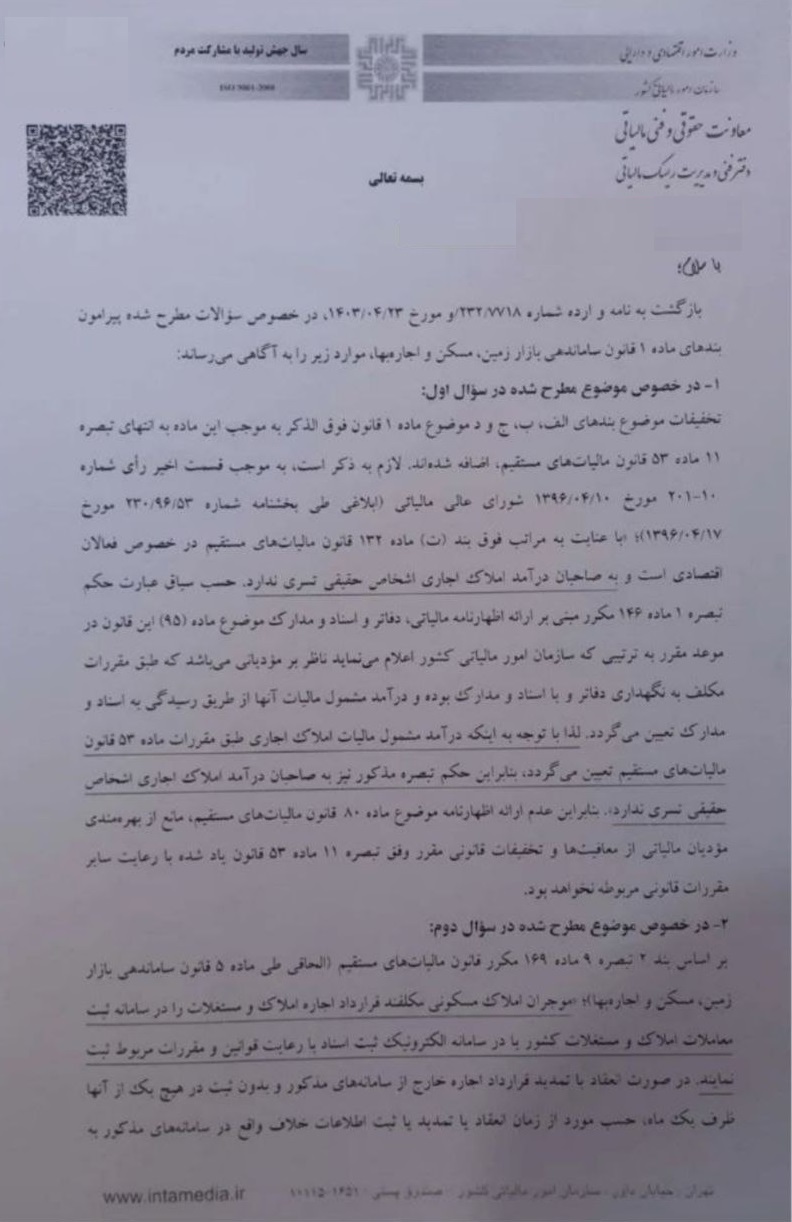

معاونت حقوقی و فنی مالیاتی در نامه ای پیرامون سوالات مطرح شده در خصوص تخفیفات مالیاتی مربوط به درآمد اجاره املاک و مستغلات چنین عنوان می دارد: تخفیفات مالیاتی مطرح شده در بندهای ماده (1) قانون ساماندهی بازار زمین، مسکن و اجاره بها که به انتهای تبصره (11) ماده (53) قانون مالیات های مستقیم افزوده شده است قابل استفاده برای فعالان اقتصادی می باشد و قابل تسری به صاحبان درآمد املاک اجاری اشخاص حقیقی نمی باشد. همچنین حکم تبصره (1) ماده (146) مکرر قانون مالیات های مستقیم مبنی بر ارائه اظهارنامه مالیاتی، اسناد و مدارک مختص مودیانی می باشد که مکلف به نگهداری دفاتر و اسناد و مدارک می باشند و حکم تبصره مذکور نیز به صاحبان درآمد املاک اجاری اشخاص حقیقی قابل تسری نیست.

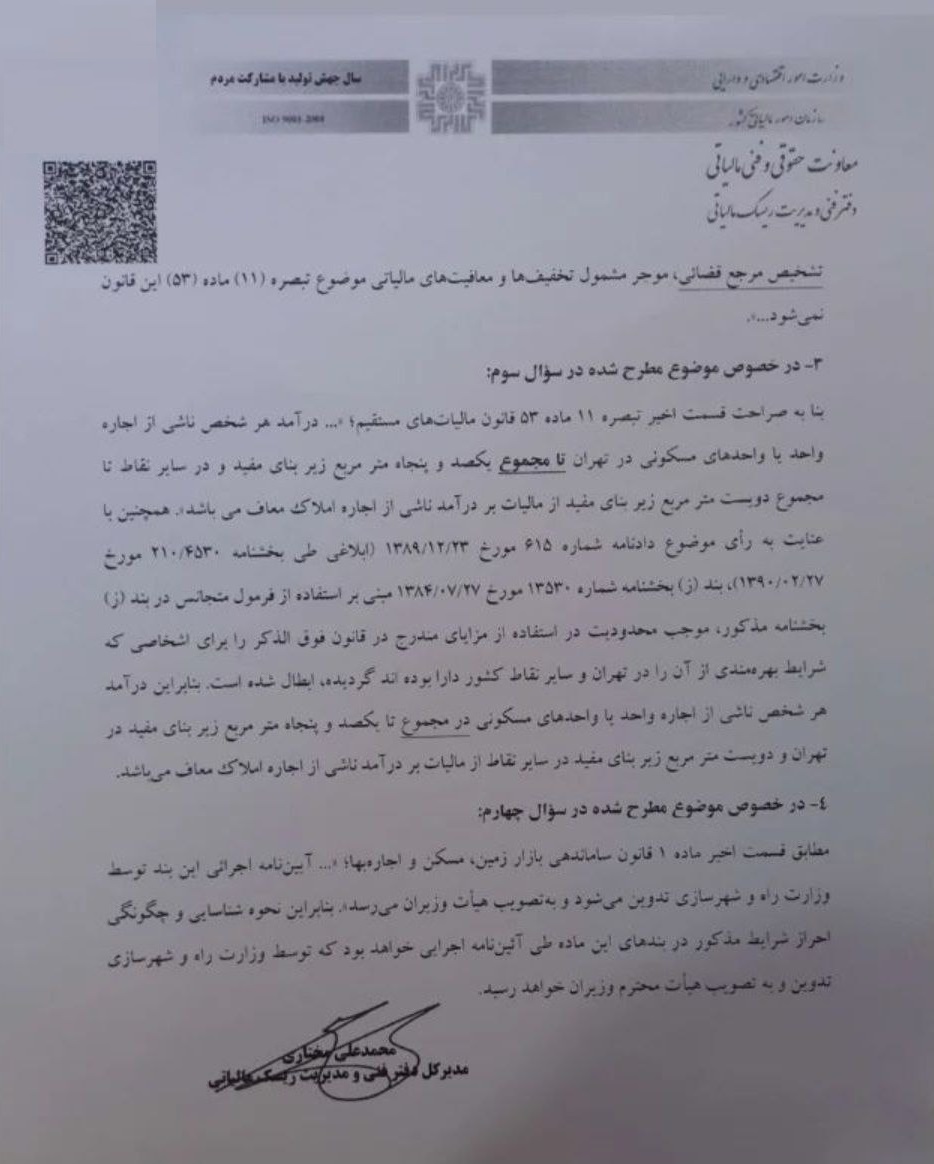

شرط برخورداری از معافیت تبصره (11) ماده (53) قانون مالیات های مستقیم

براساس بند (2) تبصره (9) ماده (169) مکرر، موجران املاک مسکونی مکلف هستند تا قرارداد اجاره املاک و مستغلات خود را در سامانه ثبت معاملات املاک و مستغلات کشور ثبت نمایند. چنانچه این امر محقق نگردد، به تشخیص مرجع قضایی، موجر مشمول تخفیف ها و معافبت های مالیاتی موضوع تبصره (11) ماده (53) نخواهد بود. لازم به توضیح است که با توجه به قسمت آخر تبصره (11) ماده (53)، درآمد هر شخص ناشی از اجاره واحد یا واحدهای مسکونی در مجموع تا یکصد و پنجاه متر زیربنای مفید در تهران و دویست متر زیربنای مفید در سایر نقاط از مالیات بر درآمد ناشی از اجاره معاف خواهد بود.