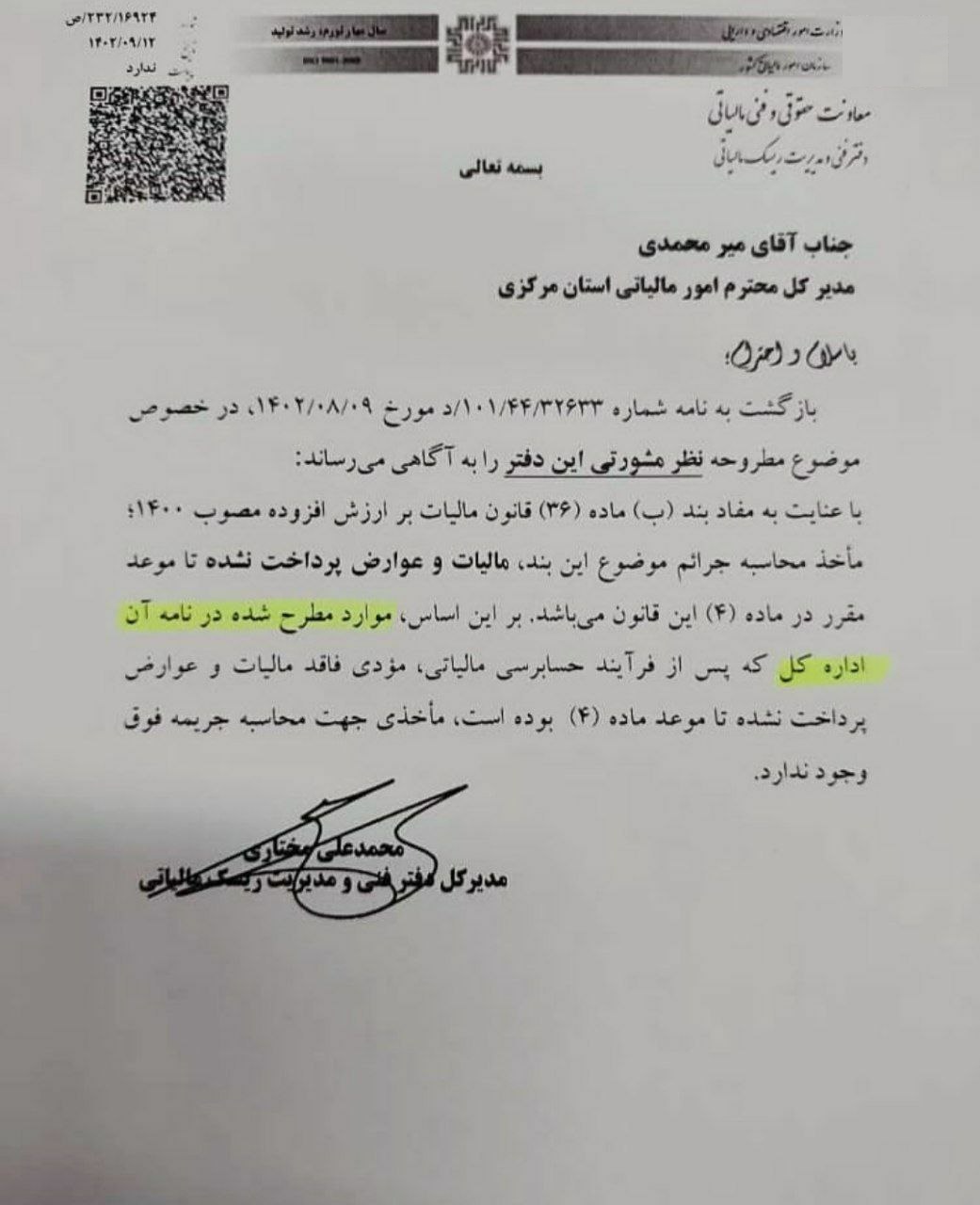

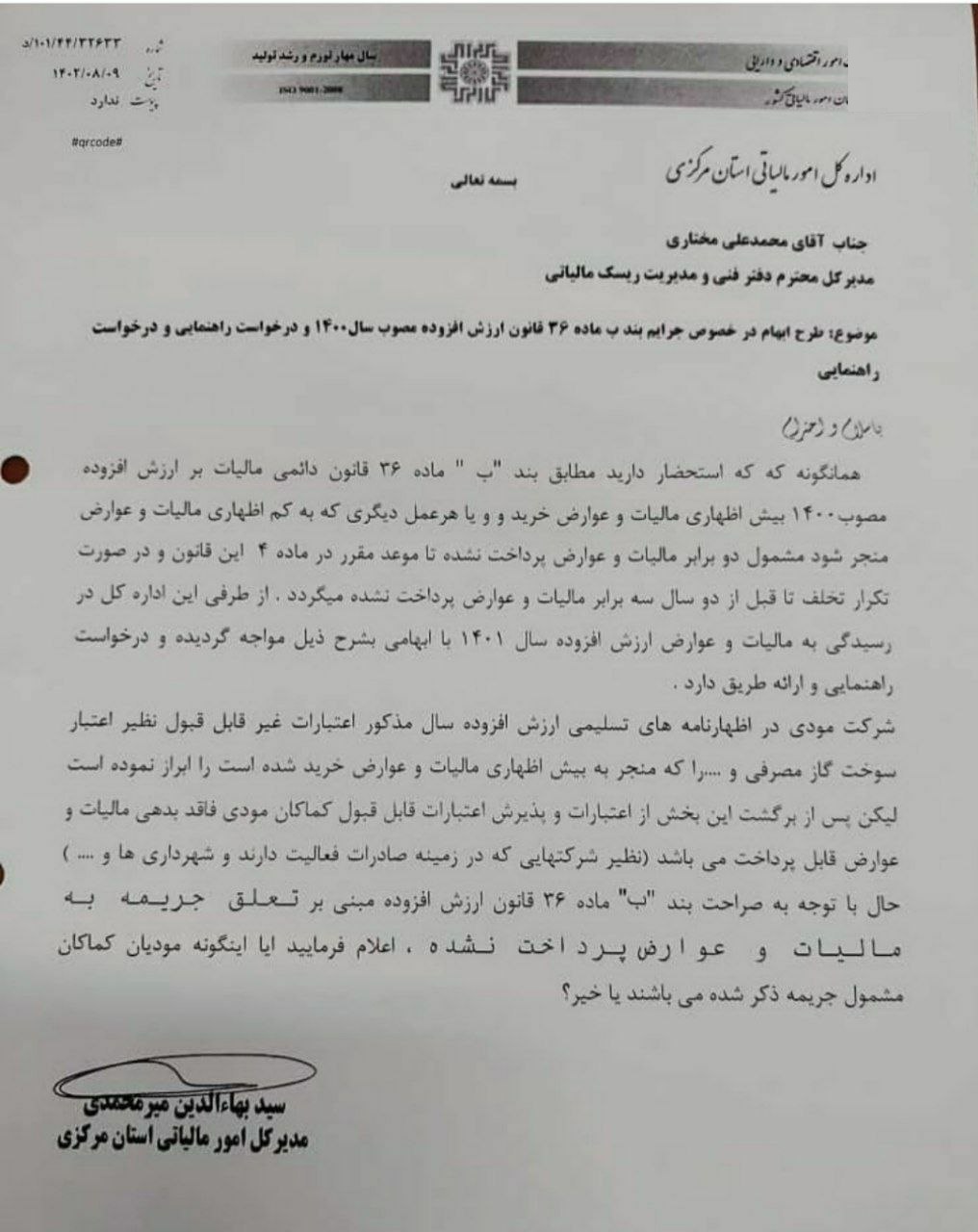

نامه معاونت حقوقی و فنی مالیاتی در خصوص جریمه بند (ب) ماده (36) قانون ارزش افزوده

معاونت حقوقی و فنی مالیاتی در نامه شماره 232/16924/ص به تاریخ 1402/09/12 خطاب به مدیرکل محترم مالیاتی استان مرکزی چنین عنوان داشت: با عنایت به مفاد بند (ب) ماده (36) قانون دائمی مالیات بر ارزش افزوده مصوب سال 1400، مأخذ محاسبه جرایم موضوع این بند، مالیات و عوارض پرداخت نشده تا موعد مقرر در ماده (4) قانون مذکور میباشد. براین اساس، موارد مطرح شده در نامه آن اداره کل محترم که پس از انجام فرآیند حسابرسی مالیاتی، مودی فاقد مالیات و عوارض پرداخت نشده تا موعد ماده (4) قانون مذکور بوده است، مأخذی جهت محاسبه جریمه بند (ب) ماده (36) قانون مذکور وجود ندارد.