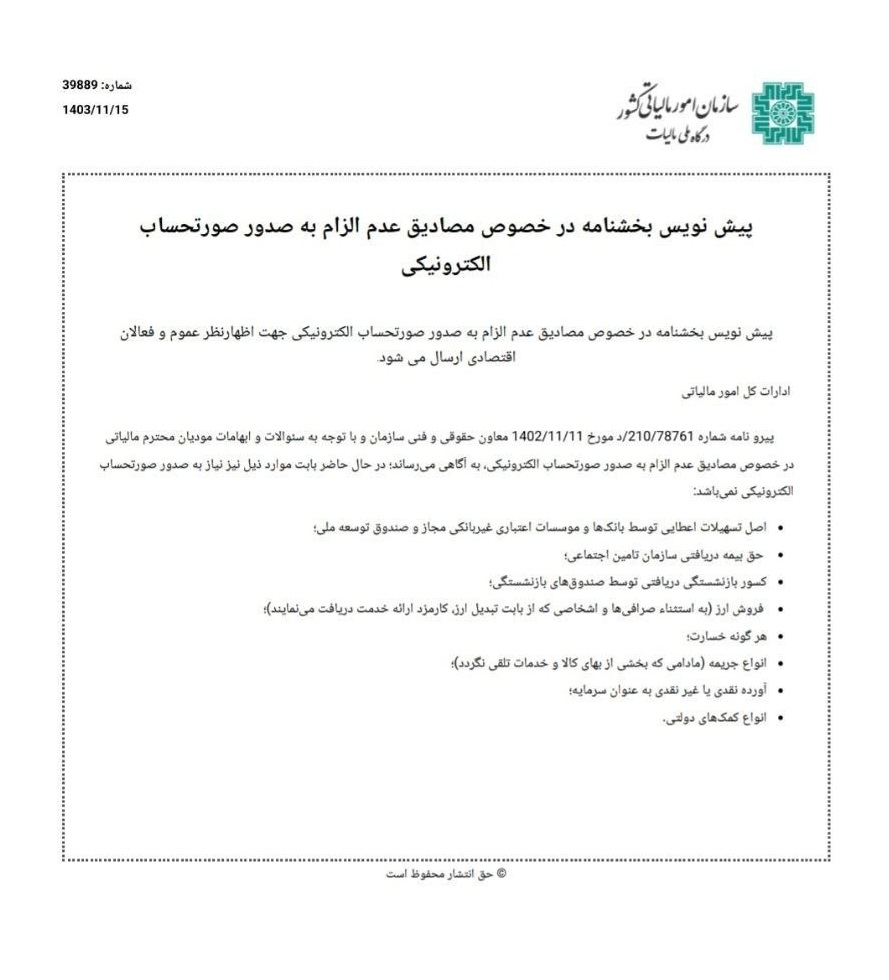

پیش نویس بخشنامه مصادیق عدم الزام به صدور صورتحساب الکترونیکی

سازمان امور مالیاتی کشور در حال تدوین بخشنامهای در خصوص مصادیق معافیت از الزام به صدور صورتحساب الکترونیکی است. این پیشنویس در پاسخ به ابهامات مودیان مالیاتی و به دنبال نامه شماره 210/78761/د مورخ 11 بهمن 1402 معاون حقوقی و فنی سازمان تهیه شده است.

بر اساس این پیشنویس، موارد زیر از الزام صدور صورتحساب الکترونیکی معاف هستند:

1. تسهیلات بانکی: تسهیلات اعطایی توسط بانکها و موسسات اعتباری غیربانکی مجاز و صندوق توسعه ملی.

2. حق بیمه: حق بیمه دریافتی سازمان تأمین اجتماعی.

3. کسور بازنشستگی: کسورات بازنشستگی دریافتی توسط صندوقهای بازنشستگی.

4. فروش ارز (با استثناء): فروش ارز به استثنای صرافیها و اشخاصی که بابت تبدیل ارز کارمزد دریافت میکنند.

5. خسارتها: هر نوع خسارت.

6. جریمهها (با شرط): انواع جریمهها، مشروط بر اینکه بخشی از بهای کالا یا خدمات تلقی نشوند.

7. سرمایه: آورده نقدی یا غیرنقدی به عنوان سرمایه.

8. کمکهای دولتی: انواع کمکهای دولتی.

لازم به ذکر است که این موارد، در قالب پیشنویس بخشنامه ارائه شدهاند، لذا در حال حاضر قابل استناد در مراجع مالیاتی نیستند و پس از تصویب نهایی، توسط سازمان امور مالیاتی کشور در قالب بخشنامه به طور رسمی ابلاغ خواهند شد.