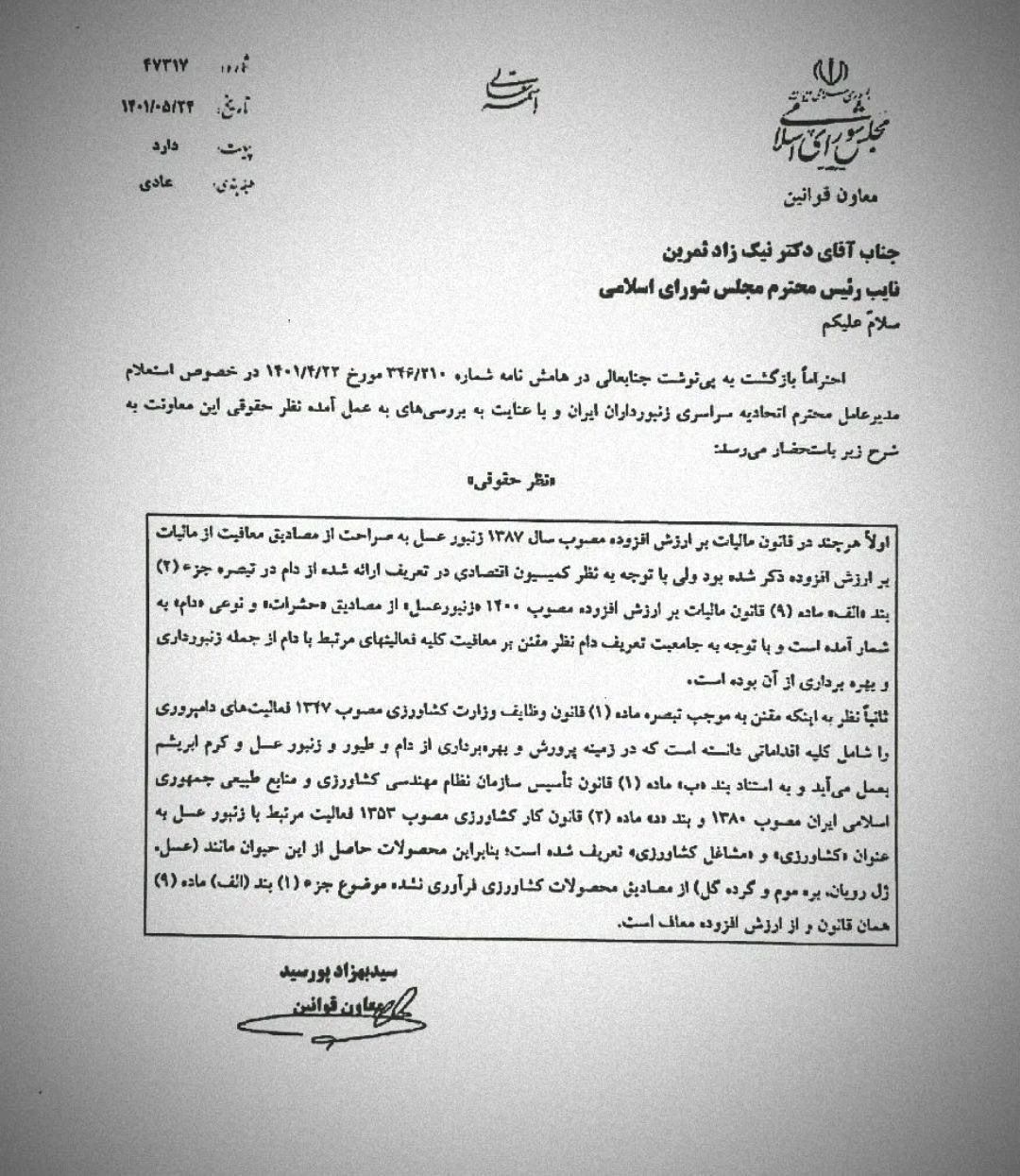

اختلاف نظر در خصوص معافیت فعالیت های مرتبط با زنبورداری از ارزش افزوده

مجلس شورای اسلامی در نامه شماره 47317 به تاریخ 1401/05/24 در خصوص مشمولیت عسل نسبت به مالیات بر ارزش افزوده چنین اظهار نظر کرده است: با توجه به نظر کمیسیون اقتصادی در تعریف ارائه شده از دام در تبصره جزء (2) بند (الف) ماده (9) قانون دائمی ارزش افزوده، زنبور عسل از مصادیق حشرات و نوعی دام به شمار آمده لذا معافیت کلیه فعالیت های مرتبط با دام در قانون مذکور نسبت به زنبورداری هم برقرار است.

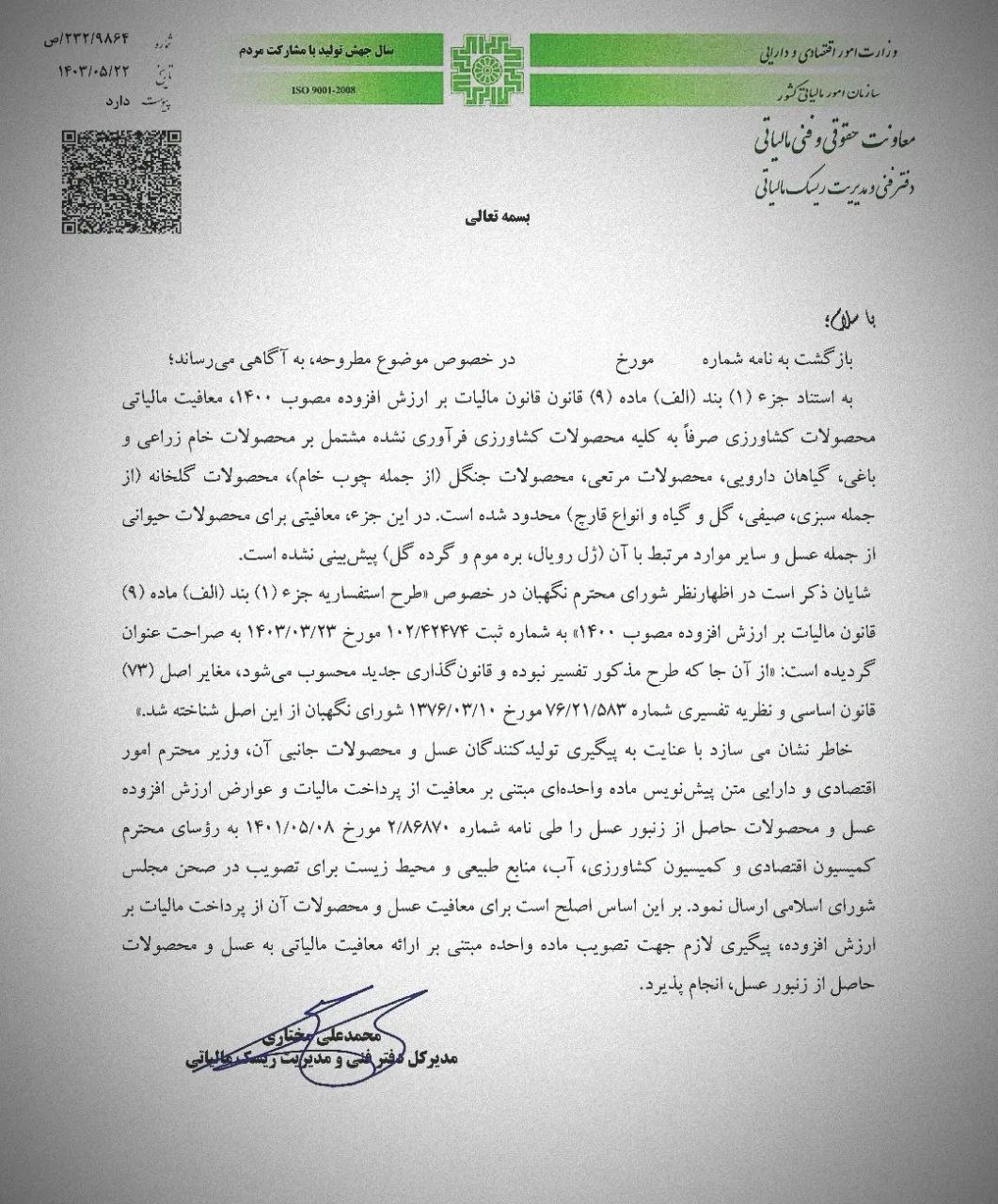

از طرفی با توجه به مفاد قانونی مطرح شده در قوانین وزارت کشاورزی، فعالیت مرتبط با زنبورعسل به عنوان کشاورز و مشاغل کشاورزی تعریف شده است، بنابراین محصولات حاصل از این حیوان از مصادیق محصولات کشاورزی فرآوری نشده بوده و مشمول ارزش افزوده نمی باشد. با توجه به نامه مجلس شورای اسلامی فعالیت های مرتبط با زنبور عسل مشمول ارزش افزوده نیست اما معاونت حقوقی و فنی مالیاتی در نامه شماره 232/9864/ص به تاریخ 1403/05/22 در این رابطه نظر متفاوتی دارد که براساس آن بهتر این است که به منظور معافیت عسل و محصولات آن از پرداخت مالیات بر ارزش افزوده، پیگیری های لازم صورت گیرد و معافیت مذکور به صورت یک ماده واحده قانونی به تصویب مراجع ذی صلاح برسد.