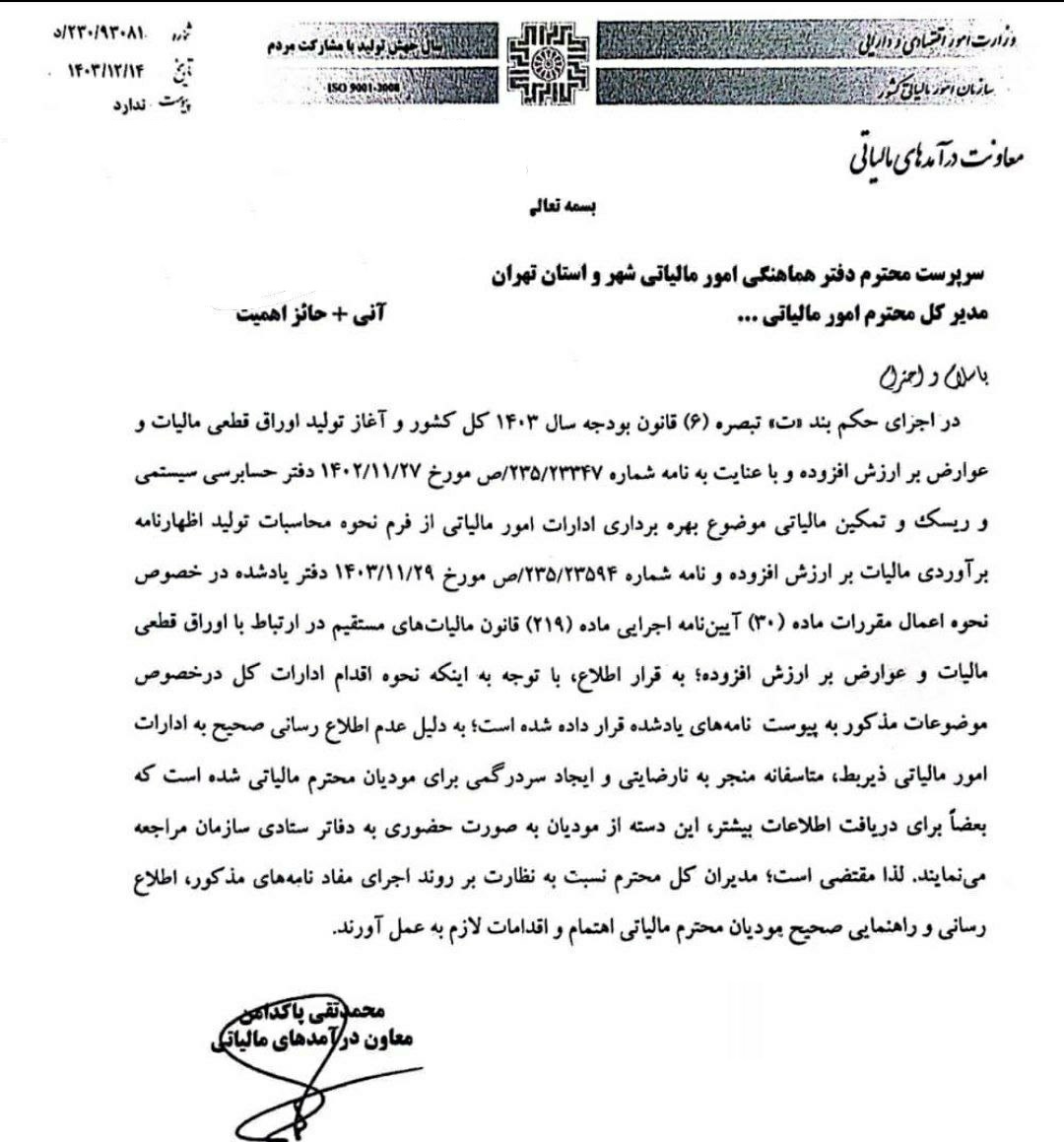

سازمان امور مالیاتی: اطلاعرسانی صحیح اوراق قطعی مالیات ضرورت دارد

معاونت درآمدهای مالیاتی با صدور نامهای فوری، بر ضرورت نظارت دقیق بر اجرای ماده ۳۰ آییننامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم در ارتباط با اوراق قطعی مالیات و عوارض ارزش افزوده تأکید کرد. این نامه در پی بروز مشکلاتی در نحوه اجرای این ماده و سردرگمی مودیان مالیاتی صادر شده است.

این نامه با اشاره به مفاد حکم بند «ت» تبصره (۶) قانون بودجه سال ۱۴۰۳ کل کشور و نیز آغاز فرآیند تولید اوراق قطعی مالیات، بر اهمیت اطلاعرسانی شفاف و رفع ابهامات موجود در نحوه اجرای دقیق این مقررات تأکید ویژهای داشته است. در این نامه، به دو نامه مهم از دفتر حسابرسی سیستمی و ریسک و تمکین مالیاتی به شمارههای 235/23347/ص مورخ ۱۴۰۲/۱۱/۲۷ و 235/23594/ص مورخ ۱۴۰۳/۱۱/۲۹ نیز استناد شده که بر موضوع بهرهبرداری ادارات امور مالیاتی از فرم نحوه محاسبات تولید اظهارنامه برآوردی مالیات بر ارزش افزوده تمرکز دارند.

بر اساس اطلاعات به دست آمده، عدم اطلاعرسانی صحیح و به موقع به ادارات امور مالیاتی در خصوص نحوه اقدام در ارتباط با موضوعات مربوط به اوراق قطعی مالیات، متأسفانه منجر به بروز نارضایتی گسترده و ایجاد سردرگمی در بین مودیان محترم مالیاتی شده است. این مسئله به حدی بوده که برخی از مودیان، برای دریافت اطلاعات تکمیلی و رفع ابهامات موجود، مجبور به مراجعه حضوری به دفاتر ستادی سازمان شدهاند که این امر، علاوه بر اتلاف وقت مودیان، بار مضاعفی را بر دوش کارکنان سازمان تحمیل کرده است.

معاونت درآمدهای مالیاتی با درک این مشکلات، در نامه اخیر خود، از مدیران کل امور مالیاتی سراسر کشور خواسته است تا با اعمال نظارت دقیق و مستمر بر فرآیند اجرای مفاد نامههای مرتبط با این موضوع، نسبت به اطلاعرسانی جامع و راهنمایی صحیح مودیان محترم مالیاتی اهتمام ویژه ورزند و تمامی اقدامات لازم را برای تسهیل امور و رفع ابهامات احتمالی به عمل آورند. هدف از این اقدامات، ایجاد شفافیت بیشتر در فرآیندهای مالیاتی، کاهش نارضایتی مودیان و جلوگیری از مراجعات غیرضروری به سازمان امور مالیاتی است.