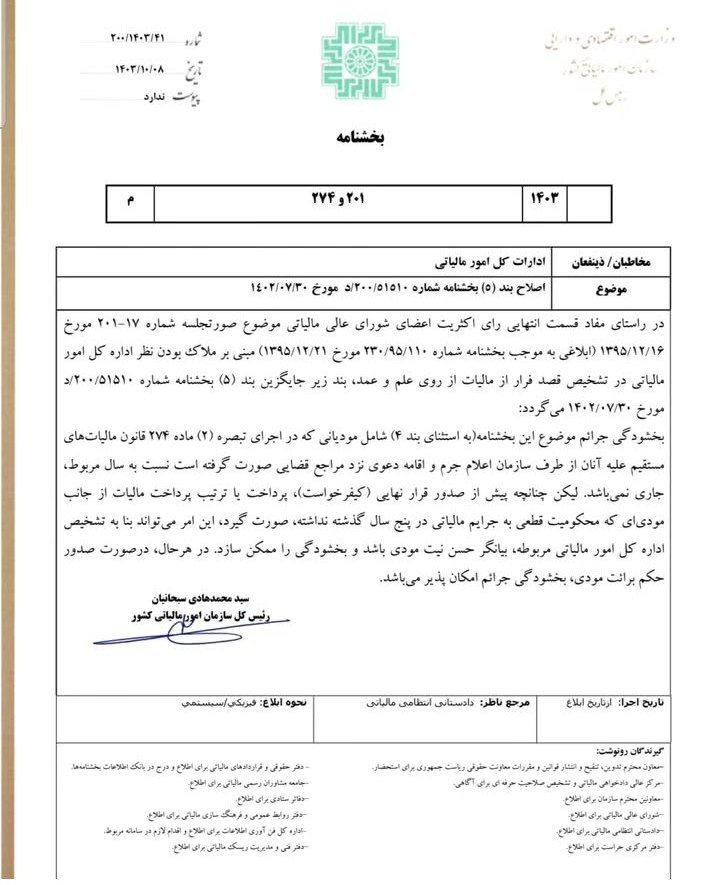

بخشنامه شماره 200/1403/41 توسط رئیس کل سازمان امور مالیاتی ابلاغ شد

دکتر سبحانیان، رئیس کل سازمان امور مالیاتی کشور بخشنامه شماره 200/1403/41 را در تاریخ 1403/10/08 خطاب به ادارات کل امور مالیاتی ابلاغ کرد که براساس آن در راستای مفاد قسمت انتهایی رای اکثریت اعضای شورای عالی مالیاتی موضوع صورتجلسه 17-201 مورخ 1395/12/16 مبنی بر ملاک بودن نظر اداره کل امور مالیاتی در تشخیص قصد فرار از مالیات از روی علم و عمد، چنین مقرر میگردد:

بخشودگی جرایم موضوع این بخشنامه (به استثنای بند 4) شامل مودیانی که در اجرای تبصره (2) ماده (274) قانون مالیاتهای مستقیم علیه آنان از طرف سازمان اعلام جرم و اقامه دعوی نزد مراجع قضایی صورت گرفته است نسبت به سال مربوط، جاری نمیباشد. لیکن چنانچه پیش از صدور قرار نهایی، پرداخت یا ترتیب پرداخت مالیات از جانب مودیای که محکومیت قطعی به جرایم مالیاتی در پنج سال گذشته نداشته، صورت گیرد، این امر میتواند بنا به تشخیص اداره کل امور مالیاتی مربوطه، بیانگر حسن نیت مودی باشد و بخشودگی را ممکن سازد. در هرحال، در صورت صدور حکم برائت مودی، بخشودگی جرایم امکان پذیر میباشد.