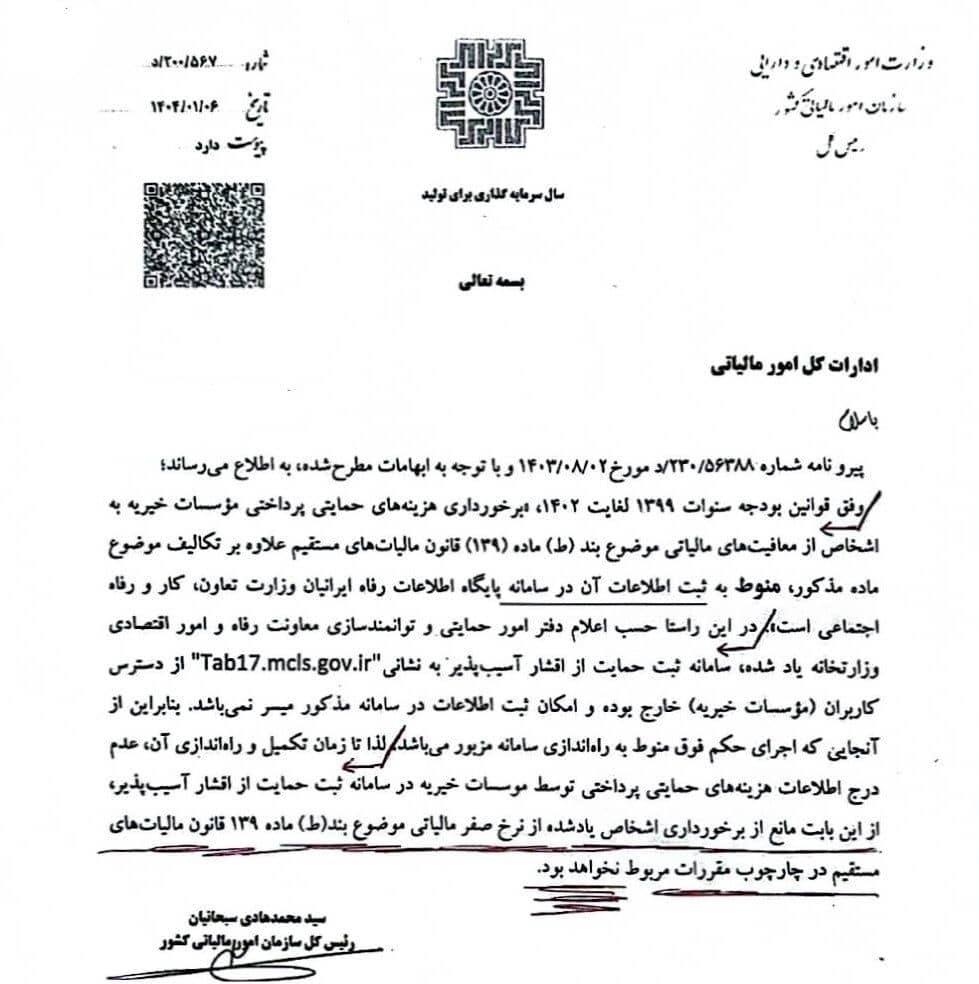

نحوه اعمال بند (ط) ماده 139 قانون مالیاتهای مستقیم برای هزینههای حمایتی خیریهها

بر اساس ابلاغیه مورخ 6 فروردین 1404 رئیس کل سازمان امور مالیاتی، مقرر شده است که هزینههای حمایتی پرداختی توسط موسسات خیریه به اشخاص، مشمول معافیتهای مالیاتی موضوع بند (ط) ماده 139 قانون مالیاتهای مستقیم خواهند بود.

در این بخشنامه اشاره شده که اطلاعات مرتبط با این موضوع باید در سامانه پایگاه اطلاعات رفاه ایرانیان وزارت تعاون، کار و رفاه اجتماعی ثبت و اعلام شود. مطابق دستورالعمل موجود، دسترسی به سامانه مذکور از طریق نشانی اینترنتی Tab17.mcls.gov.ir امکانپذیر است و موسسات خیریه موظف هستند اطلاعات کامل مربوط به حمایتهای انجامشده را برای بهرهمندی از نرخ صفر مالیاتی در چهارچوب مقررات ثبت نمایند.

با توجه به اینکه سامانه مذکور در حال حاضر از دسترس خارج شده است، سازمان امور مالیاتی اعلام کرده که تا زمان تکمیل و راهاندازی نهایی سامانه، هیچگونه مانعی برای بهرهمندی اشخاص موردنظر از نرخ صفر مالیاتی وجود نخواهد داشت. تکالیف قانونی و فرآیند بهرهمندی از این معافیتها همچنان طبق ضوابط و دستورالعملهای مربوطه اجرایی خواهد بود.