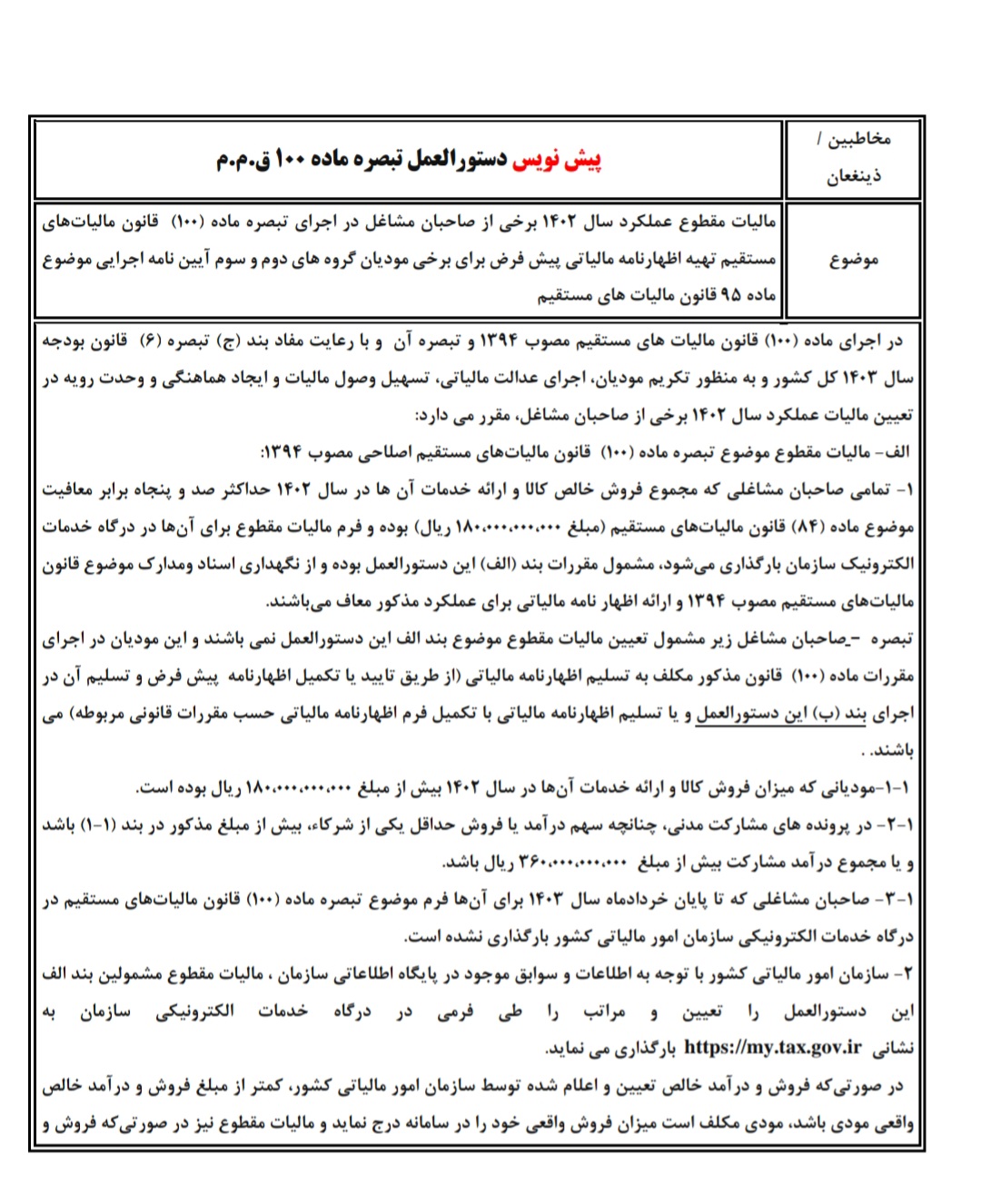

مشمولین استفاده از تبصره ماده 100 قانون مالیات های مستقیم

تبصره ماده (100) قانون مالیات های مستقیم از جمله موارد مهم در حوزه ی مالیاتی کشور محسوب می شود. چراکه براساس این تبصره سازمان امور مالیاتی می تواند حسب مورد برخی مشاغل را با توجه به شرایط از ارسال اظهارنامه عملکرد معاف نماید و برای این قبیل مشاغل مالیات مقطوع محاسبه خواهد شد. نکته ی مهم در خصوص تبصره ماده (100) قانون مالیات های مستقیم این است که هرساله سازمان امور مالیاتی دستورالعمل تبصره مذکور را ابلاغ می نماید. در همین راستا قبل از ابلاغ قانونی و نهایی دستورالعمل تبصره ماده (100)، پیش نویس این تبصره منتشر شده که براساس آن تمامی صاحبان مشاغلی که مجموع فروش خالص و ارائه خدمت آن ها در سال 1402 حداکثر مبلغ 180.000.000.000 ریال بوده و فرم مالیات مقطوع برای آن ها در درگاه خدمات الکترونیک سازمان بارگذاری می شود، می توانند از این تبصره استفاده نمایند. لذا براساس پبش نویس تبصره ماده (100) قانون مالیات های مستقیم، اشخاص زیر مشمول استفاده از این تبصره نیستند:

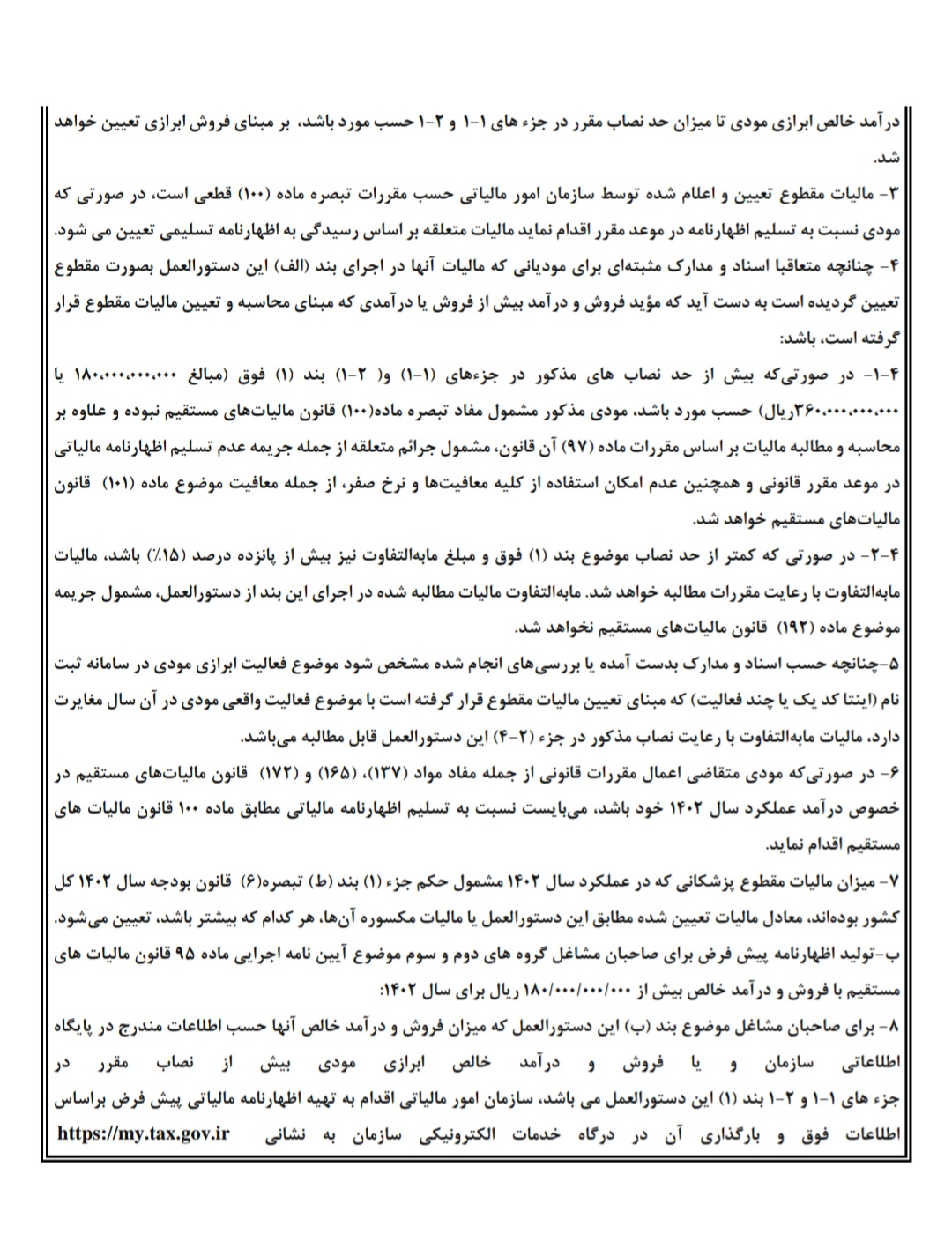

1. مودیانی که میزان فروش آن ها در سال 1402 بیش از مبلغ 180.000.000.000 ریال باشد.

2. در پرونده های مشارکت مدنی، سهم درآمد حداقل یکی از شرکاء بیش از مبلغ 180.000.000.000 ریال باشد و یا مجموع درآمد مشارکت بیش از مبلغ 360.000.000.000 ریال باشد.

3. صاحبان مشاغلی که تا پایان خرداد 1403 برای آن ها فرم تبصره (100) بارگذاری نشده باشد.