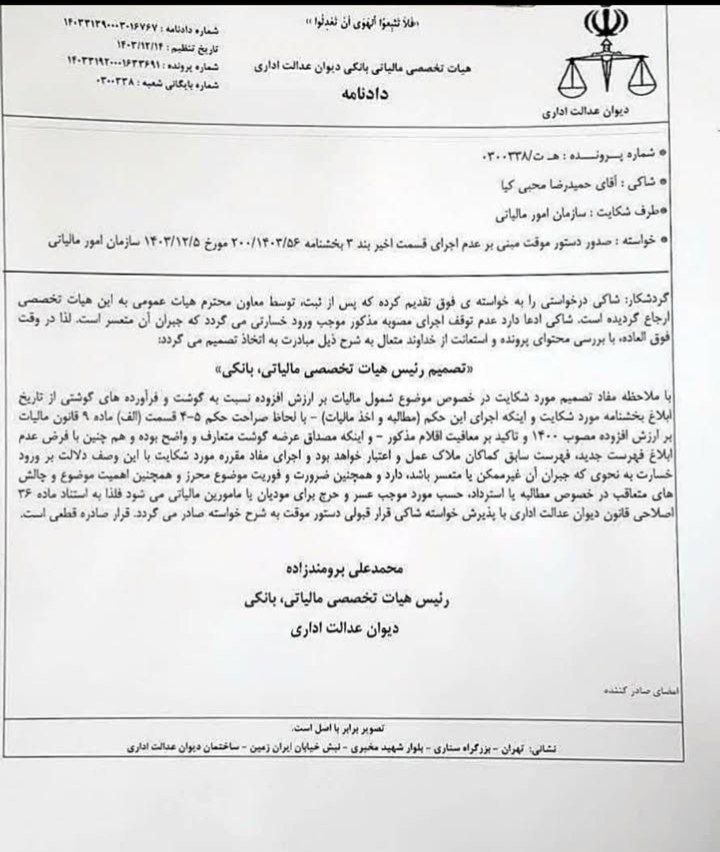

معافیت ارزش افزوده گوشت و فرآوردههای گوشتی بر اساس دادنامه دیوان عدالت اداری

بر اساس دادنامه شماره ۰۰۰۳۰۱۶۷۶۷ ۱۴۰۳۳۱۲۹۰۰۰ مورخ ۱۴۰۳/۱۲/۱۴ که از سوی رئیس محترم هیأت تخصصی مالیاتی و بانکی دیوان عدالت اداری صادر شده است، موضوع معافیت ارزش افزوده برای گوشت و فرآوردههای گوشتی مورد بررسی قرار گرفته و رأی بر عدم شمول مالیات بر ارزش افزوده داده شد. این دادنامه در پاسخ به شکایت مطرحشده علیه بخشنامه شماره ۲۰۰/۱۴۰3/۵۶ مورخ ۱۴۰3/1۲/0۵ سازمان امور مالیاتی کشور صادر شده است. در این رأی تأکید شده که مطالبه مالیات بر ارزش افزوده بابت گوشت، تخلف از اجرای دقیق قانون مالیات بر ارزش افزوده بوده و از شمول آن مستثنی میباشد.

مطابق متن این دادنامه، عرضه گوشت و فرآوردههای گوشتی به دلیل دارا بودن معافیت قانونی ماده (۹) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰، مشمول مالیات نمیشود. همچنین تصریح شده است که اجرای قوانین مالیاتی باید مطابق با ضوابط تصویبشده و بدون تصمیمگیری مغایر با قانون صورت گیرد. بر اساس دستور موقت، تغییرات لازم در سامانه سازمان امور مالیاتی منعکس خواهد شد. در ادامه، مدیرکل دفتر حقوقی و قراردادهای مالیاتی سازمان امور مالیاتی، طی نامهای به مقام مسئول مربوطه، اعلام کرد که این رأی برای بررسی و رعایت مفاد آن ارسال شده است.

پیامدهای دادنامه مذکور بدین شرح است:

سازمان امور مالیاتی موظف است هر چه سریعتر تغییرات لازم را در سامانه اعمال کرده و از مطالبه مالیات غیرمجاز اجتناب کند. انتظار میرود این تغییرات موجب شفافیت در نظام مالیاتی و حفظ منافع فعالان اقتصادی در زمینه گوشت و فرآوردههای گوشتی شود.