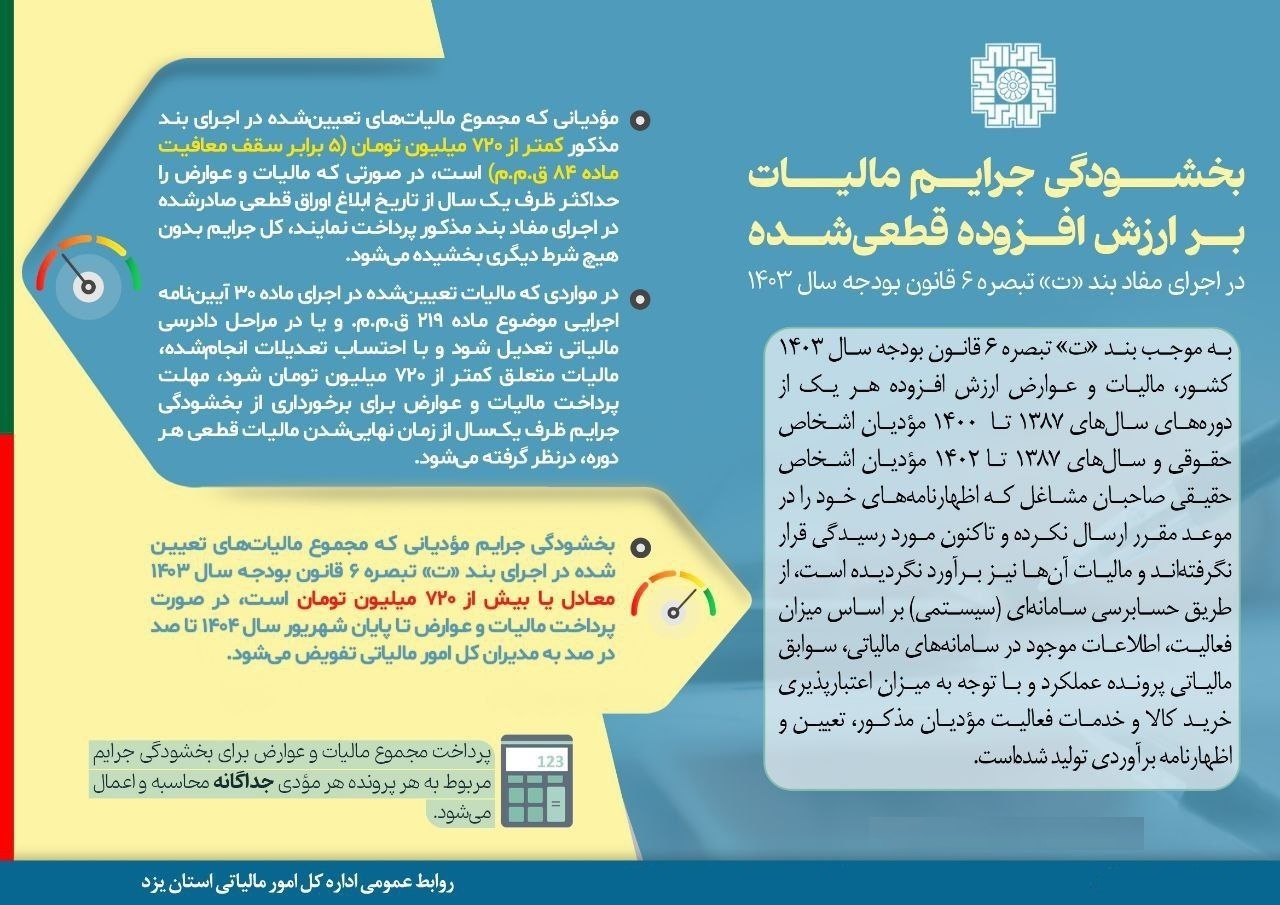

بخشودگی جرایم مالیات بر ارزش افزوده قطعی شده در سال ۱۴۰۳

به موجب بند «ت» تبصره ۶ قانون بودجه سال ۱۴۰۳ کشور، مؤدیان مالیات و عوارض ارزش افزوده (اشخاص حقوقی برای دورههای سالهای ۱۳۸۷ تا ۱۴۰۰ و اشخاص حقیقی برای دورههای سالهای ۱۳۸۷ تا ۱۴۰۲) که اظهارنامههای خود را در موعد مقرر ارسال نکرده و تاکنون مورد رسیدگی قرار نگرفتهاند و مالیات آنها نیز برآورد نگردیده است، مشمول این بخشودگی میشوند. برآورد مالیات این مؤدیان از طریق حسابرسی سامانهای و بر اساس میزان فعالیت، اطلاعات موجود در سامانههای مالیاتی، سوابق مالیاتی پرونده، عملکرد و با توجه به میزان اعتبارپذیری خرید کالا و خدمات آنها صورت خواهد گرفت.

شرایط استفاده از بخشودگی:

1. مجموع مالیات کمتر از ۷۲۰ میلیون تومان: اگر مجموع مالیاتهای تعیینشده کمتر از ۷۲۰ میلیون تومان باشد، مؤدیان در صورت پرداخت مالیات و عوارض حداکثر ظرف یک سال از تاریخ ابلاغ اوراق قطعی، از بخشودگی کامل جرایم بهرهمند خواهند شد.

2. مجموع مالیات بیشتر از ۷۲۰ میلیون تومان: در صورتی که مجموع مالیاتهای تعیینشده معادل یا بیش از ۷۲۰ میلیون تومان باشد، پرداخت مالیات و عوارض تا پایان شهریور سال ۱۴۰۴ الزامی است و تصمیمگیری درباره بخشودگی تا صد درصد به مدیران کل امور مالیاتی تفویض میشود.

3. تعدیل مالیات: در مواردی که مالیات در مراحل دادرسی تعدیل شود و مالیات متعلق کمتر از ۷۲۰ میلیون تومان گردد، مهلت پرداخت برای برخورداری از بخشودگی جرایم، یک سال از زمان نهایی شدن مالیات قطعی خواهد بود.