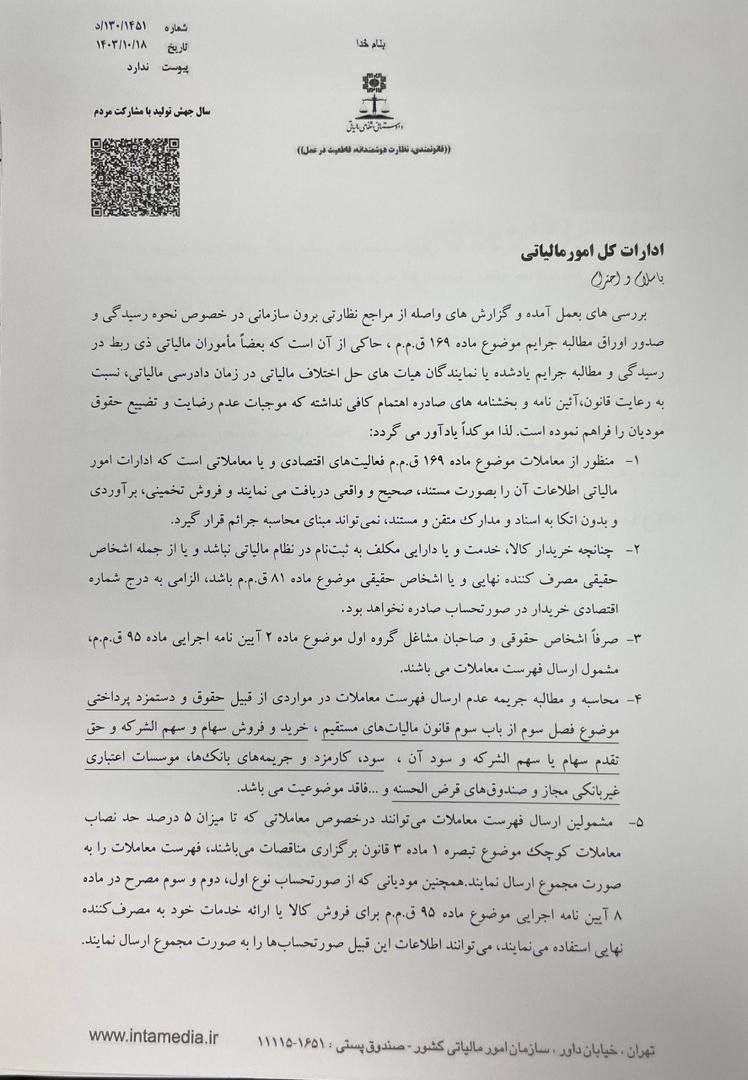

نامه دادستان مالیاتی خطاب به ادارات کل مالیاتی در خصوص رسیدگی به جرایم ماده (169)

دادستان انتظامی مالیاتی طی نامهای به شماره 130/1451/د به تاریخ 1403/10/18 خطاب به ادارات کل امور مالیاتی چنین عنوان داشت: بر اساس بررسیهای انجام شده و گزارشهای دریافتی از مراجع نظارتی، برخی مشکلات در نحوه رسیدگی به جرایم مالیاتی طبق ماده (169) قانون مالیاتهای مستقیم مشاهده شده است. این مشکلات به عدم رعایت دقیق قوانین و بخشنامهها توسط مأموران مالیاتی و نمایندگان هیأتهای حل اختلاف مالیاتی مرتبط میشود که ممکن است منجر به نارضایتی و تضییع حقوق مودیان گردد.

با تأکید بر این موضوع، مشخص میشود که معاملات تابع ماده (169) قانون مالیاتهای مستقیم به فعالیتهای اقتصادی دقیق و مستند مربوط میشود. لذا، محاسبات جریمه باید مبتنی بر اسناد و مدارک معتبر باشد و ارزیابیهای تخمینی و بدون مدارک کافی قابل قبول نیست. همچنین، در مواردی که خریداران کالا و خدمات از جمله اشخاص حقیقی مصرفکننده نهایی هستند، نیازی به درج شماره اقتصادی آنها در صورتحساب نمیباشد. لازم به توضیح است که ارسال فهرست معاملات تنها برای اشخاص حقوقی و صاحبان مشاغل گروه اول الزامی است.

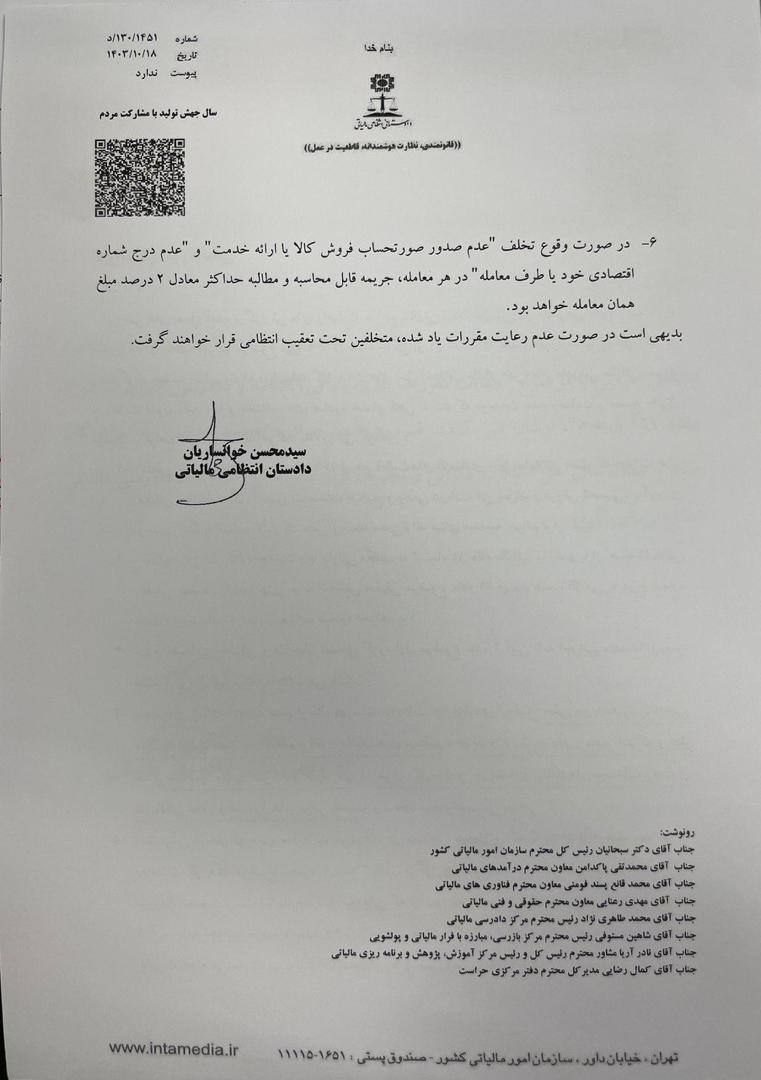

در این راستا، تأکید میشود که محاسبه جریمه بابت عدم ارسال فهرست معاملات در زمینههایی مانند حقوق و دستمزد، خرید و فروش سهام و سود کارمزدها معقول نخواهد بود. علاوه بر این، مودیان میتوانند معاملات زیر ۵ درصد حد نصاب معاملات کوچک را بهصورت تجمیعی ارسال کنند و در صورت فروش کالا و خدمات به مصرف کننده نهایی امکان ارسال اطلاعات صورتحسابهای نوع اول، دوم و سوم را بهطور جمعی دارند. نکته مهم این است که رعایت قوانین و مقررات در انجام فعالیتهای مالیاتی برای حفظ حقوق مودیان و بهبود فرآیندها بسیار ضروری است.