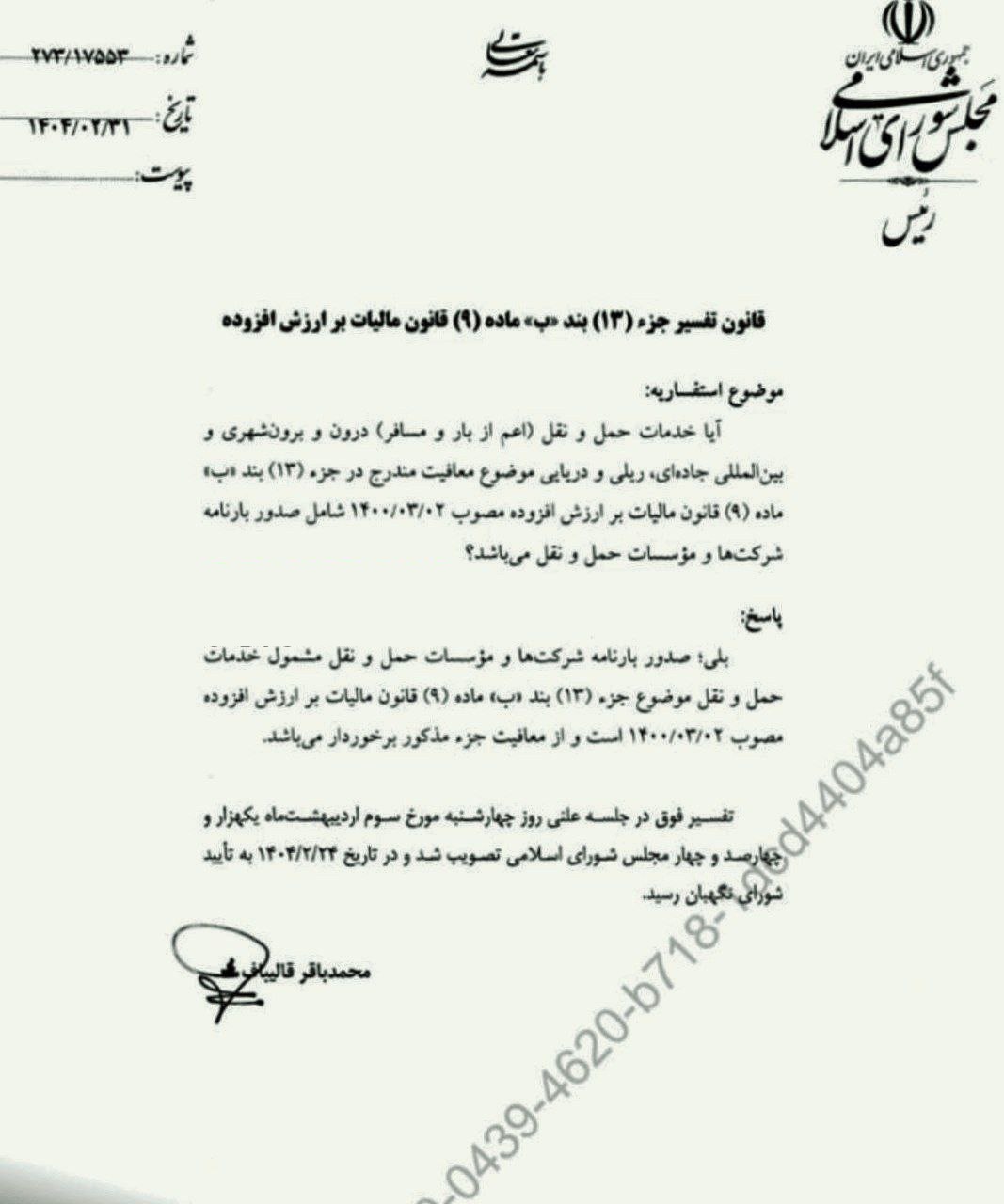

تأیید معافیت مالیاتی کارمزد بارنامه شرکتهای حملونقل

معافیت مالیات بر ارزشافزوده برای کارمزدهایی که شرکتهای حملونقل بابت صدور بارنامه دریافت میکنند، بهطور رسمی توسط شورای نگهبان تأیید شد. این تصمیم پس از تصویب استفساریه مربوطه در مجلس شورای اسلامی نهایی شد و ابهامات این بخش را برطرف کرد.

جزئیات قانونی معافیت خدمات و صدور بارنامه

مطابق جز ۱۳ بند ب ماده ۹ قانون مالیات ارزشافزوده مصوب ۱۴۰۰، تمامی خدمات حملونقل اعم از بار و مسافر، در کلیه مسیرهای شهری و برونشهری و حتی بینالمللی، از پرداخت مالیات و عوارض ارزشافزوده معاف هستند. صدور بارنامه به عنوان لازمه فعالیت در این عرصه نیز تحت همین معافیت قرار گرفته است. وزارت راه و شهرسازی نیز سامانهها را به گونهای طراحی کرده که شرکتهای حملونقل امکان دریافت مالیات از کارمزد صدور بارنامه را نداشته باشند.

حل اختلاف با سازمان امور مالیاتی با تصویب استفساریه

اگرچه شرکتهای حملونقل معتقد بودند کارمزد صدور بارنامه هم باید معاف باشد، اما در عمل تا پیش از این، سازمان امور مالیاتی صرفاً عملیات حملونقل را با معافیت میپذیرفت و کارمزدهای جانبی را مشمول تلقی میکرد که منجر به مطالبه مالیات و بروز مشکلات برای فعالان این حوزه شده بود. در نهایت و با پیگیری بخش خصوصی، مجلس استفساریهای صادر کرد تا به این اختلاف پایان دهد و معافیت مالیاتی برای کارمزد صدور بارنامهها را تثبیت کند.