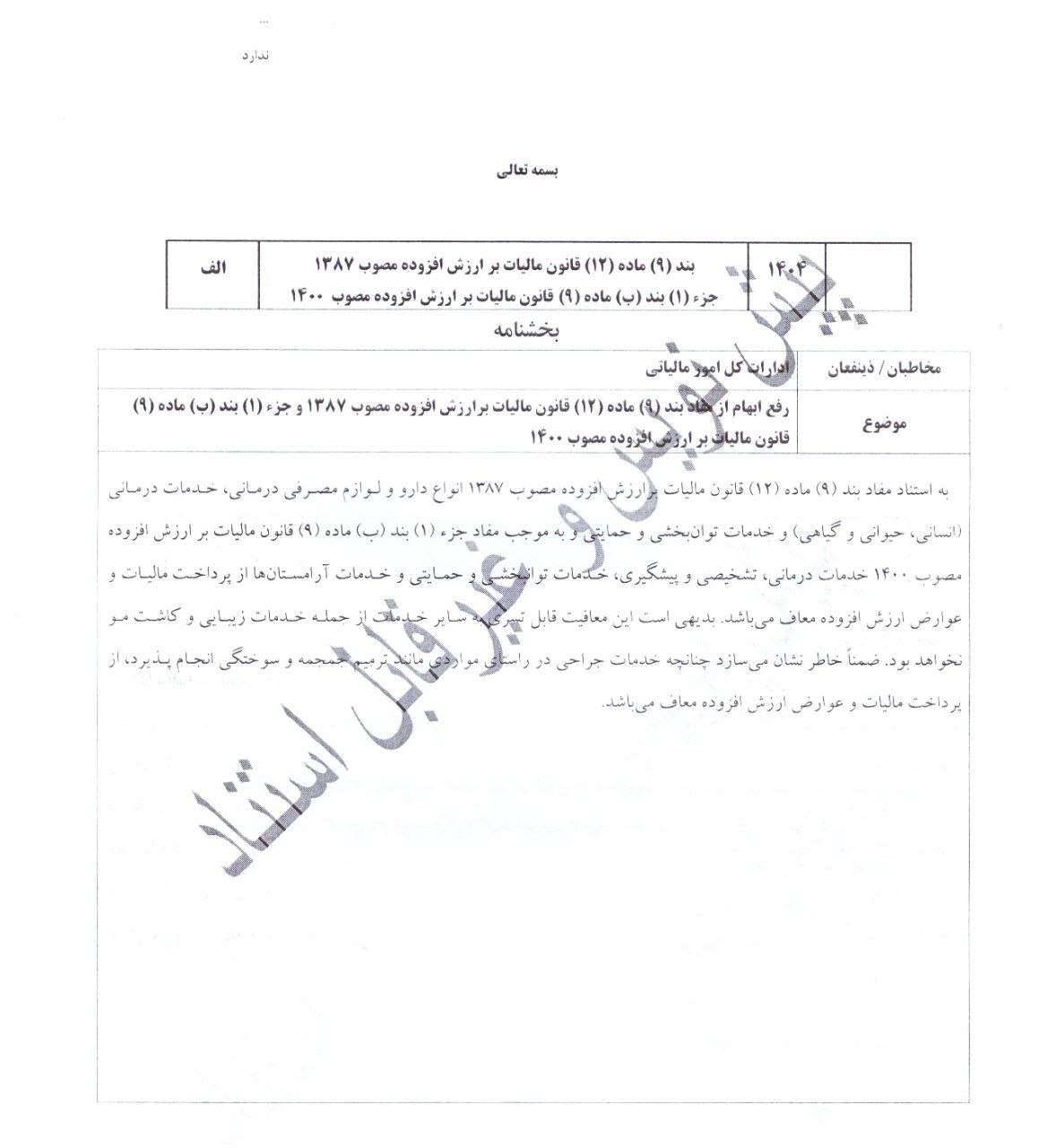

رفع ابهام از قوانین مالیات بر ارزش افزوده در زمینه خدمات درمانی

در جدیدترین پیشنویس بخشنامه سازمان امور مالیاتی، موضوع رفع ابهام از مفاد بند (۹) ماده (۱۲) قانون مالیات بر ارزش افزوده مصوب سال ۱۳۸۷ و جزء (۱) بند (ب) ماده (۹) قانون مالیات بر ارزش افزوده مصوب سال ۱۴۰۰ مورد بررسی قرار گرفته است.

این بخشنامه به استناد قوانین مالیات بر ارزش افزوده، تأکید دارد که انواع دارو و لوازم مصرفی خدمات درمانی، اعم از خدمات عمومی یا تخصصی، شامل مصادیق معافیت مقرر در بند (۹) ماده (۱۲) قانون مالیات بر ارزش افزوده هستند. همچنین خدمات درمانی مرتبط با مراقبت شخصی و زیبایی مانند خدمات جراحی زیبایی و اقدامات مرتبط با زیبایی که جنبه درمانی ندارند، مشمول پرداخت مالیات و عوارض مالیات بر ارزش افزوده خواهند بود.

بخشنامه مذکور بیان میکند که خدمات درمانی در چارچوب ارائهشده توسط قانون، در صورتی که در زمره موارد معاف قرار بگیرند، مشمول مالیات نخواهند بود؛ اما خدماتی که جنبه درمانی نداشته باشند، از جمله اقداماتی مانند جراحی زیبایی و خدمات مشابه، موظف به پرداخت مالیات و عوارض هستند. این پیشنویس با هدف شفافتر کردن قوانین مالیاتی مرتبط با خدمات درمانی و جلوگیری از تفسیرهای مختلف صادر شده است و سازمان امور مالیاتی کشور بر اجرای دقیق آن تأکید دارد.