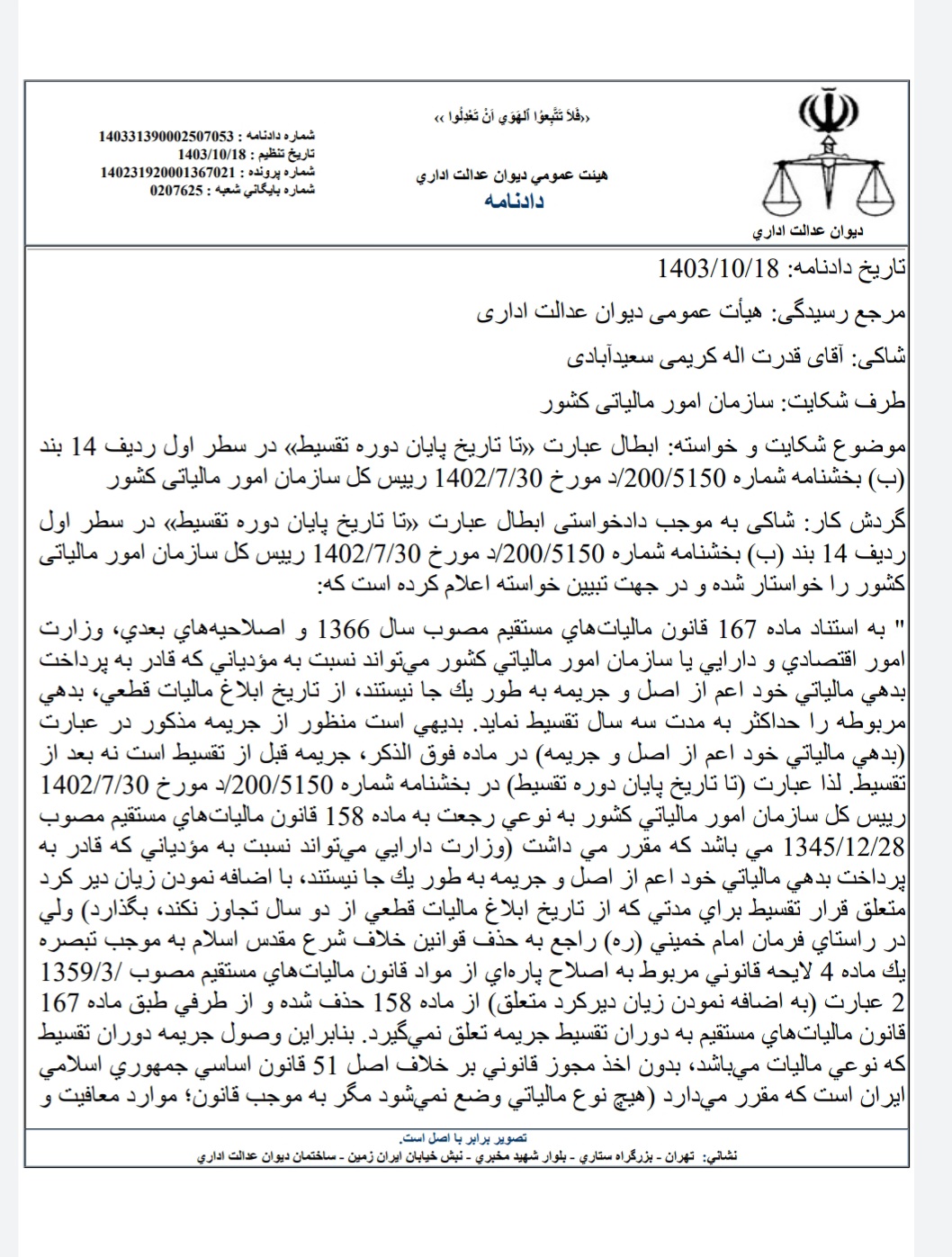

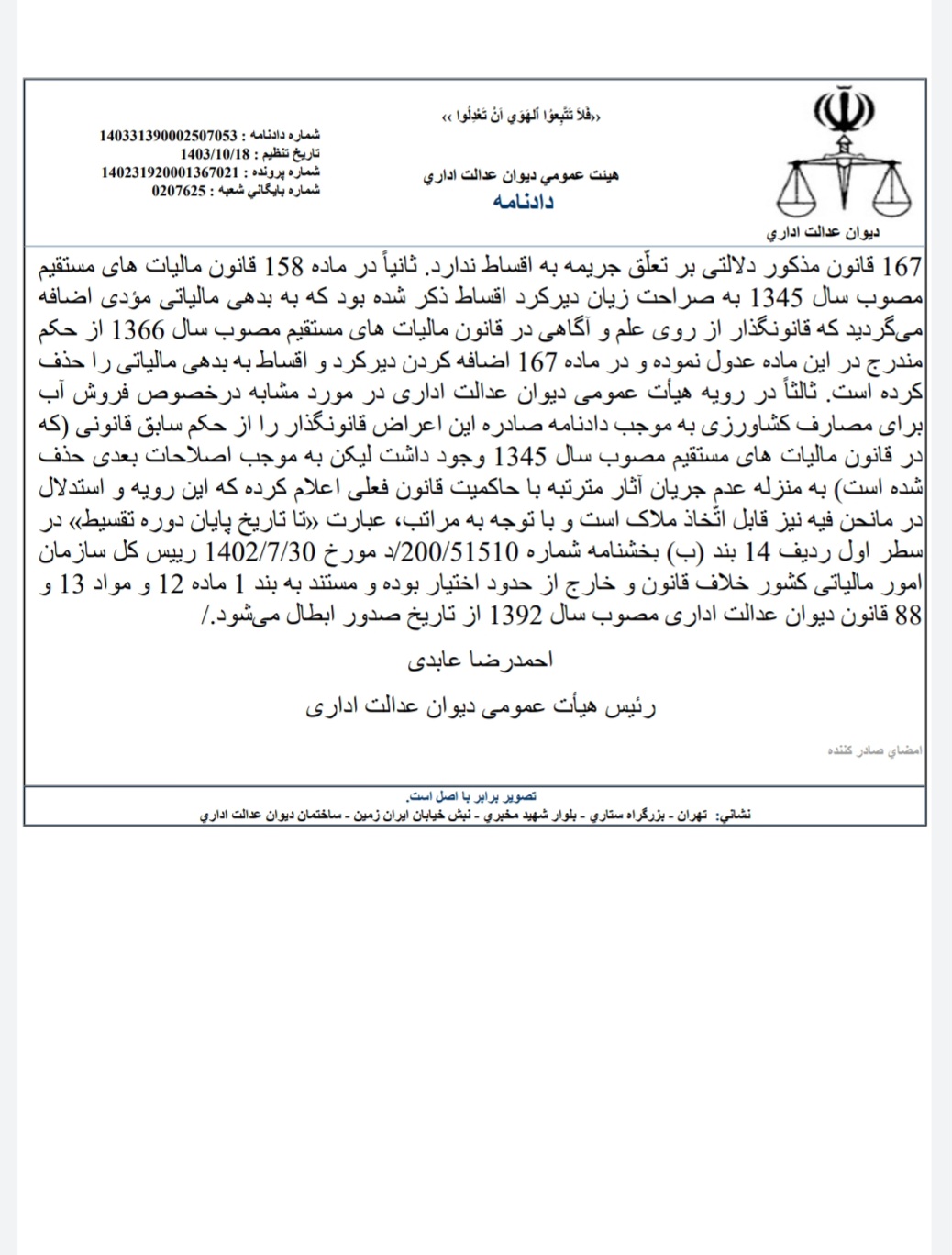

دادنامه دیوان عدالت اداری در خصوص جریمه تقسیط بدهی مالیاتی

دیوان عدالت اداری با صدور رأیی، بخشی از بخشنامه سازمان امور مالیاتی را که به جریمههای تقسیط بدهیهای مالیاتی مربوط میشد، ابطال کرد. بر اساس این رأی، عبارت “تا تاریخ پایان دوره تقسیط” که در بخشنامه شماره 200/5150/د مورخ 30 مهر 1402 آمده بود، دیگر معتبر نیست. این عبارت به سازمان امور مالیاتی اجازه میداد که در طول دوره تقسیط بدهی مالیاتی، جریمههای جدیدی به بدهیهای مودیان اضافه کند. اما دیوان عدالت اداری با بررسی این موضوع، اعلام کرد که این نوع جریمهها با قانون مالیاتهای مستقیم مغایرت دارد و نباید به بدهیهای در حال تقسیط اضافه شوند.

بر اساس قانون، جریمههای مالیاتی فقط باید به بدهی اصلی تعلق بگیرد و نه به اقساطی که برای پرداخت بدهی اصلی تعیین شده است. دیوان همچنین تأکید کرد که مقررات مربوط به جریمه تأخیر در اقساط که در گذشته وجود داشته، دیگر اعتبار ندارد. این تصمیم دیوان عدالت اداری به این معناست که مودیان مالیاتی که بدهی خود را تقسیط کردهاند، دیگر نباید نگران جریمههای اضافی در طول دوره تقسیط باشند. این رأی به نفع مودیان و در راستای حمایت از حقوق آنها صادر شده است. با این تصمیم، مودیان مالیاتی میتوانند با آسودگی خاطر بیشتری نسبت به پرداخت بدهیهای تقسیط شده خود اقدام کنند و از اضافه شدن جریمههای غیر قانونی اجتناب کنند. این رأی همچنین باعث ایجاد شفافیت بیشتر در فرآیند تقسیط بدهی مالیاتی میشود.