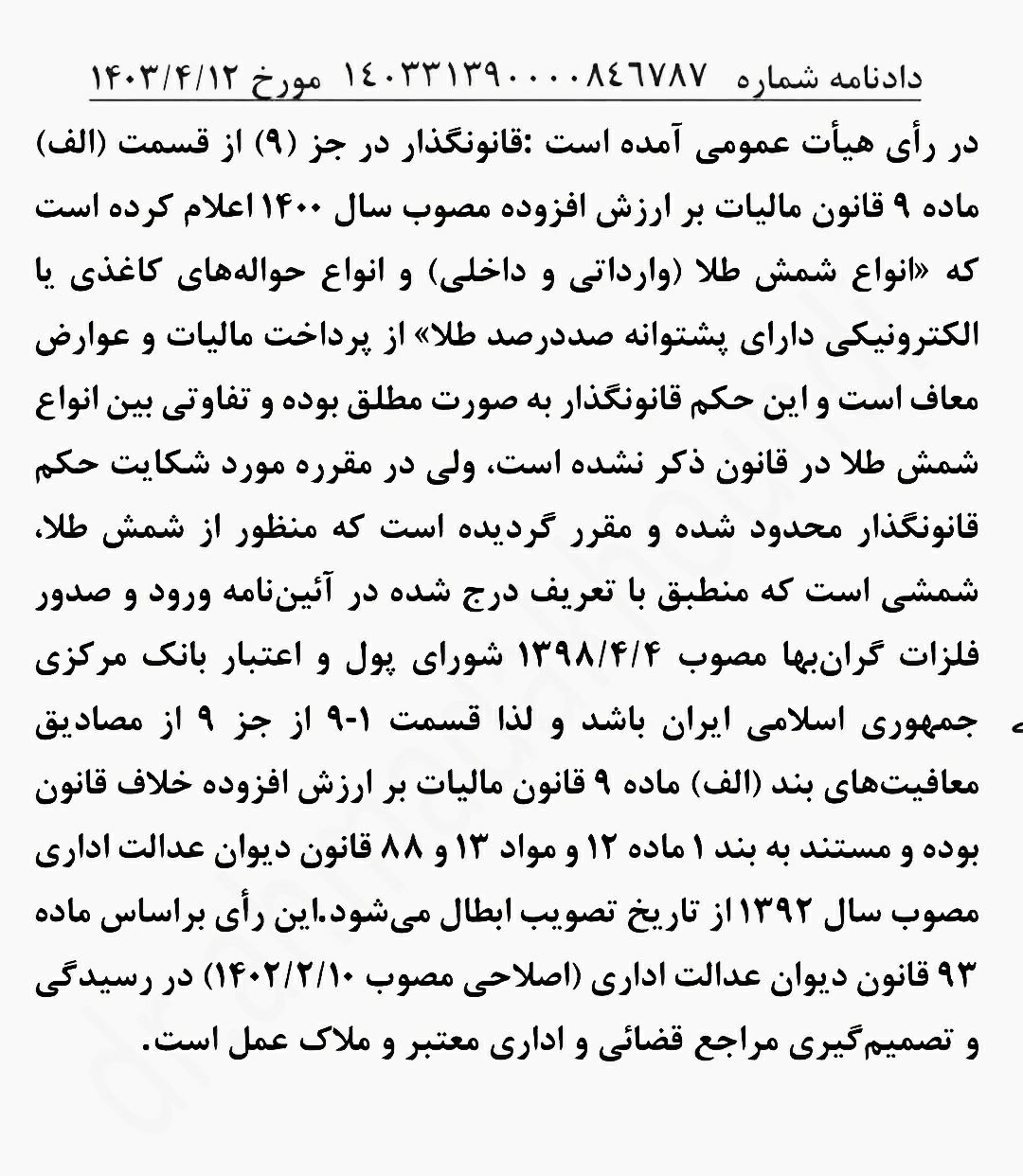

تصویب عدم پرداخت مالیات بر ارزش افزوده برای شمشهای طلا توسط دیوان عدالت اداری

دیوان عدالت اداری در دادنامهای به شماره 846787 مورخ 1403/04/12، اعلام کرده است که انواع شمش طلا (وارداتی و داخلی) و انواع حوالههای کاغذی یا الکترونیکی دارای پشتوانه صددرصدی طلا از پرداخت مالیات بر ارزش افزوده معاف هستند. این دادنامه در پی اعتراض به تفسیر پیشین قانونگذار در بند «الف» قسمت 9 ماده 9 قانون مالیات بر ارزش افزوده مصوب سال 1400 صادر شده است.

جلسه عمومی دیوان عدالت اداری خاطر نشان کرده است که قانونگذار در مصوبه سال 1400، شمشهای طلا را به عنوان معافیت مطلق از مالیات بر ارزش افزوده در نظر نگرفته و تفسیر مشخصی از تفاوت میان انواع شمشهای طلا (شامل داخلی و وارداتی) ارائه نکرده است. این تصمیم مبنی بر انطباق با تعریف ارائهشده توسط شورای پول و اعتبار بانک مرکزی جمهوری اسلامی ایران و دیگر مصوبههای مربوطه به فلزات گرانبها تصویب شده و اعلام کرد که هر تفسیری مغایر با این دیدگاه، نقض قانون محسوب میشود.

این حکم مبنی بر رفع ابهامات و تضادهای موجود در فصلهای پیشین قانون، به تاریخ تصویب(اصلاحی مصوب 1402/02/10) اجرایی و معتبر شده است. انتظار میرود که این تصمیم بتواند بر روند ورود و صدور طلا و امید به حفظ وضعیت اقتصادی بر اساس قوانین کنونی تأثیری مثبت بگذارد.