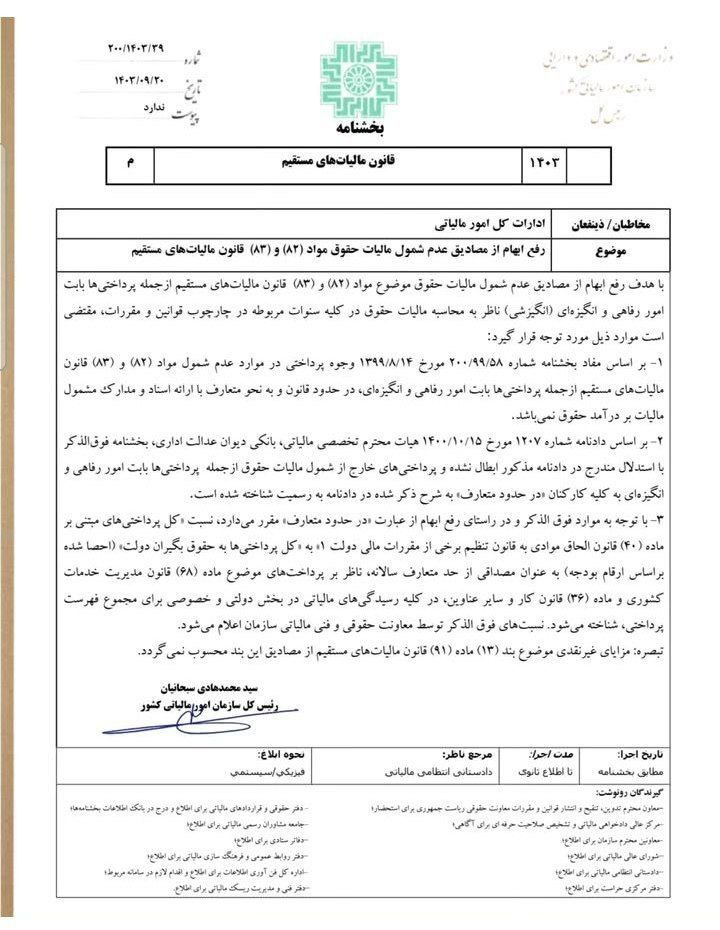

سازمان امور مالیاتی در خصوص مالیات حقوق ابهامزدایی کرد

معاونت حقوقی و فنی مالیاتی به منظور رفع ابهام در خصوص مصادیق عدم شمول مالیات حقوق موضوع مواد (۸۲) و (۸۳) قانون مالیاتهای مستقیم، اقدام به انتشار نامه جدیدی کرده است. این نامه در واقع پاسخ به ابهاماتی است که پس از انتشار بخشنامه شماره ۲۰۰/۱۴۰۳/۳۹ در تاریخ ۱۴۰۳/۰۹/۲۰ ایجاد شده بود. بخشنامه اصلی (شماره ۲۰۰/۱۴۰۳/۳۹) با هدف تعیین تکلیف پرداختیهایی مانند امور رفاهی و انگیزشی به کارکنان، بر اساس بخشنامه قبلی (شماره ۲۰۰/۹۹/۵۸) و رأی دیوان عدالت اداری، اعلام کرده بود که این پرداختیها در حد متعارف مشمول مالیات حقوق نیستند.

با این حال، ابهاماتی در خصوص مفهوم حد متعارف وجود داشت. به همین دلیل، سازمان امور مالیاتی در بخشنامه خود، معیاری برای تعیین این حد ارائه داده است. بر اساس این بخشنامه، نسبت کل پرداختیهای مبتنی بر ماده (۴۰) قانون الحاق موادی به قانون تنظیم برخی از مقررات مالی دولت ۱ به کل پرداختیها به حقوقبگیران دولت، به عنوان مصداقی از حد متعارف سالانه در نظر گرفته میشود. این نسبت توسط معاونت حقوقی و فنی مالیاتی سازمان 11.7% اعلام شده است که این نسبت برای سال 1402 و سنوات قبل قابل اعمال است.

لازم به ذکر است که مزایای غیر نقدی موضوع بند (۱۳) ماده (۹۱) قانون مالیاتهای مستقیم، از شمول این بند مستثنی شدهاند. به طور خلاصه، بخشنامه جدید تلاش میکند تا با ارائه یک معیار مشخص، ابهامات مربوط به شمول مالیات حقوق بر پرداختیهای رفاهی و انگیزشی را برطرف کند. این امر به شفافیت بیشتر و جلوگیری از تفسیرهای متفاوت در این زمینه کمک خواهد کرد.