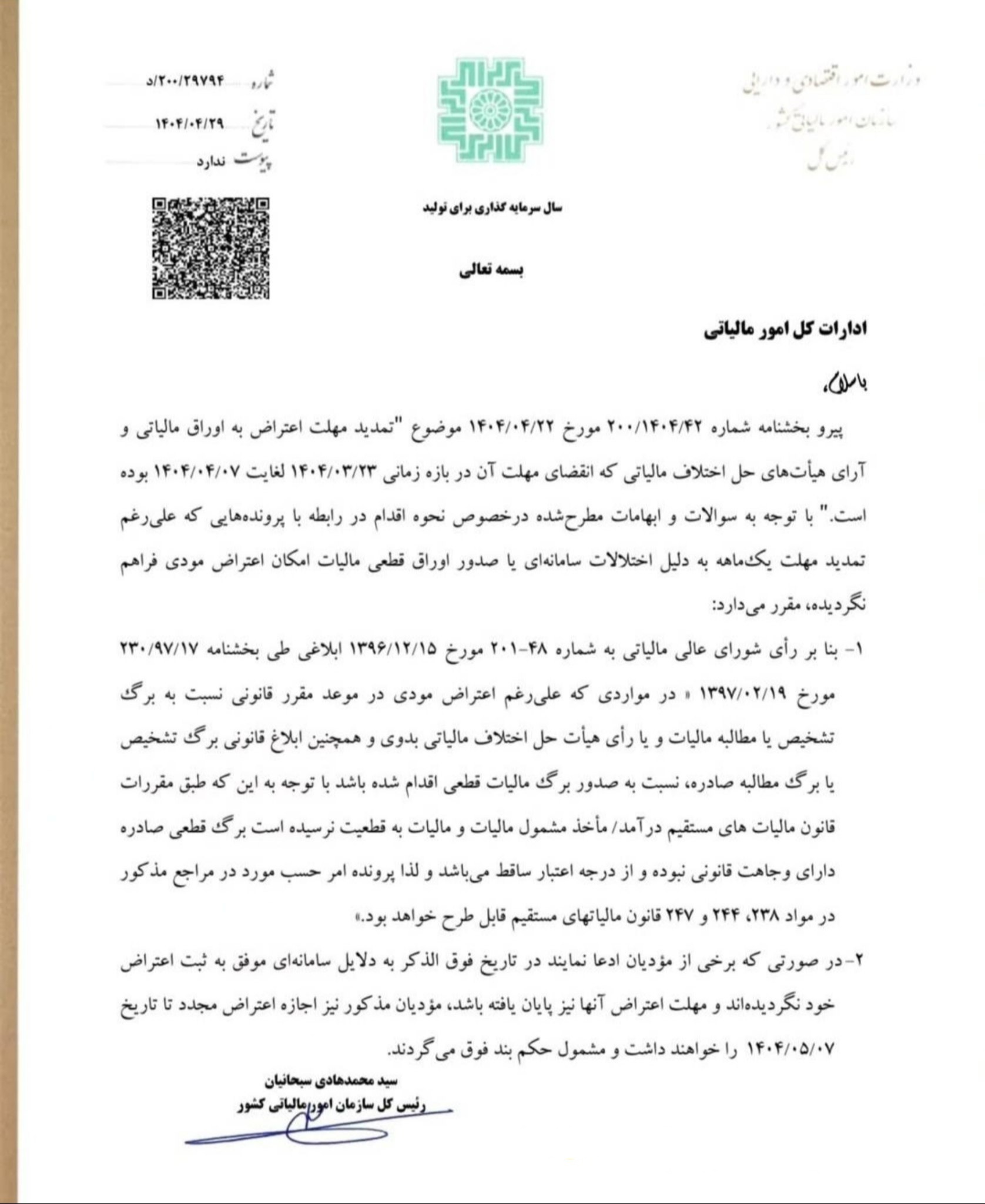

پروندههای مالیاتی با صدور برگ قطعی غیرقانونی قابل بازنگری شدند

سازمان امور مالیاتی کشور با صدور بخشنامه شماره ۲۰۰/۱۴۰۴/۴۲ مورخ ۱۴۰۴/۰۴/۲۲، به ابهامات پیرامون نحوه رسیدگی به اعتراض مودیان مالیاتی و تمدید مهلت اعتراض به اوراق مالیاتی و آرای هیأتهای حل اختلاف مالیاتی که انقضای مهلت آن در بازه زمانی ۲۳ خرداد تا ۷ تیر ۱۴۰۴ بوده، پاسخ داد.

بر اساس این بخشنامه و رأی شورای عالی مالیاتی، چنانچه مودی در مهلت قانونی نسبت به برگ تشخیص یا مطالبه مالیات یا رأی هیأت بدوی حل اختلاف اعتراض کرده باشد، اما علیرغم انجام این اعتراض قانونی و پیش از قطعیت درآمد مشمول مالیات، برگ قطعی صادر شده باشد، آن برگ قطعی فاقد وجاهت قانونی بوده و اعتبار حقوقی نخواهد داشت. در این شرایط، پرونده موردنظر میتواند در مراجع ماده ۲۳۸، ۲۴۴ و ۲۴۷ قانون مالیاتهای مستقیم مجدداً مطرح شود.