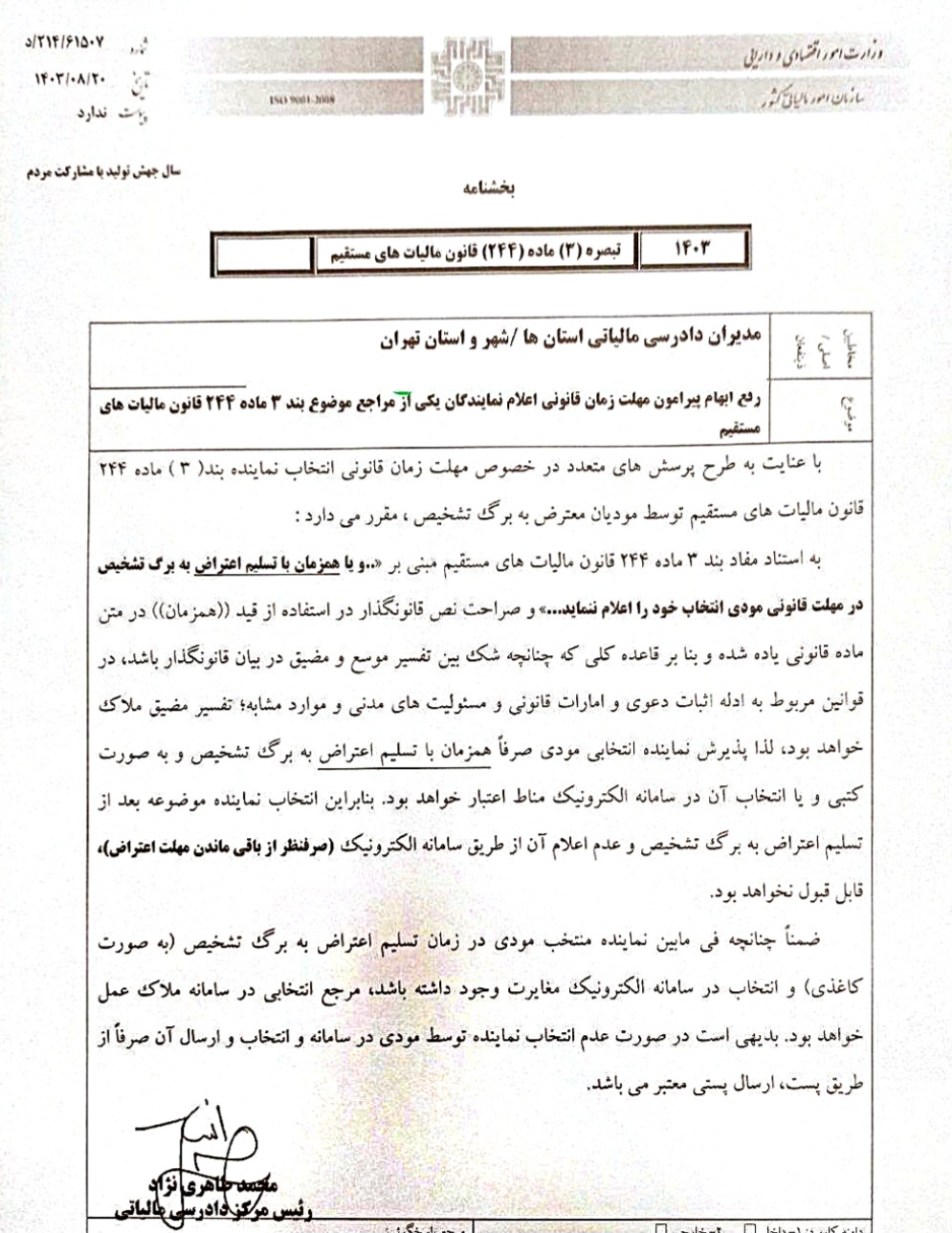

بخشنامه رئیس مرکز دادرسی مالیاتی در خصوص بند (3) ماده (244)

با توجه به بند (3) ماده (244) قانون مالیاتهای مستقیم، مودی میتواند همزمان با اعتراض به برگ تشخیص یا مطالبه مالیات یکی از مراجع عنوان شده در بند مذکور را بهعنوان نماینده خود جهت شرکت در جلسات هیاتهای حل اختلاف مالیاتی معرفی نماید. در صورتی که برگ تشخیص مالیات ابلاغ قانونی شده باشد و یا همزمان با تسلیم اعتراض به برگ تشخیص در مهلت قانونی مودی انتخاب خود را اعلام ننماید، با توجه به نوع فعالیت مودی یا موضوع مالیات مورد رسیدگی، از بین نمایندگان مزبور با رعایت تبصره (5) این ماده یک نفر انتخاب میشود.

در همین راستا رئیس مرکز دادرسی مالیاتی بخشنامهای را به شماره 214/61507/د در تاریخ 1403/08/20 خطاب به مدیران دادرسی مالیاتی استانها در خصوص رفع ابهام ایجاد شده پیرامون مهلت زمانی قانونی اعلام نمایندگان یکی از مراجع موضوع بند (3) ماده (244) قانون مالیاتهای مستقیم ابلاغ کرد.