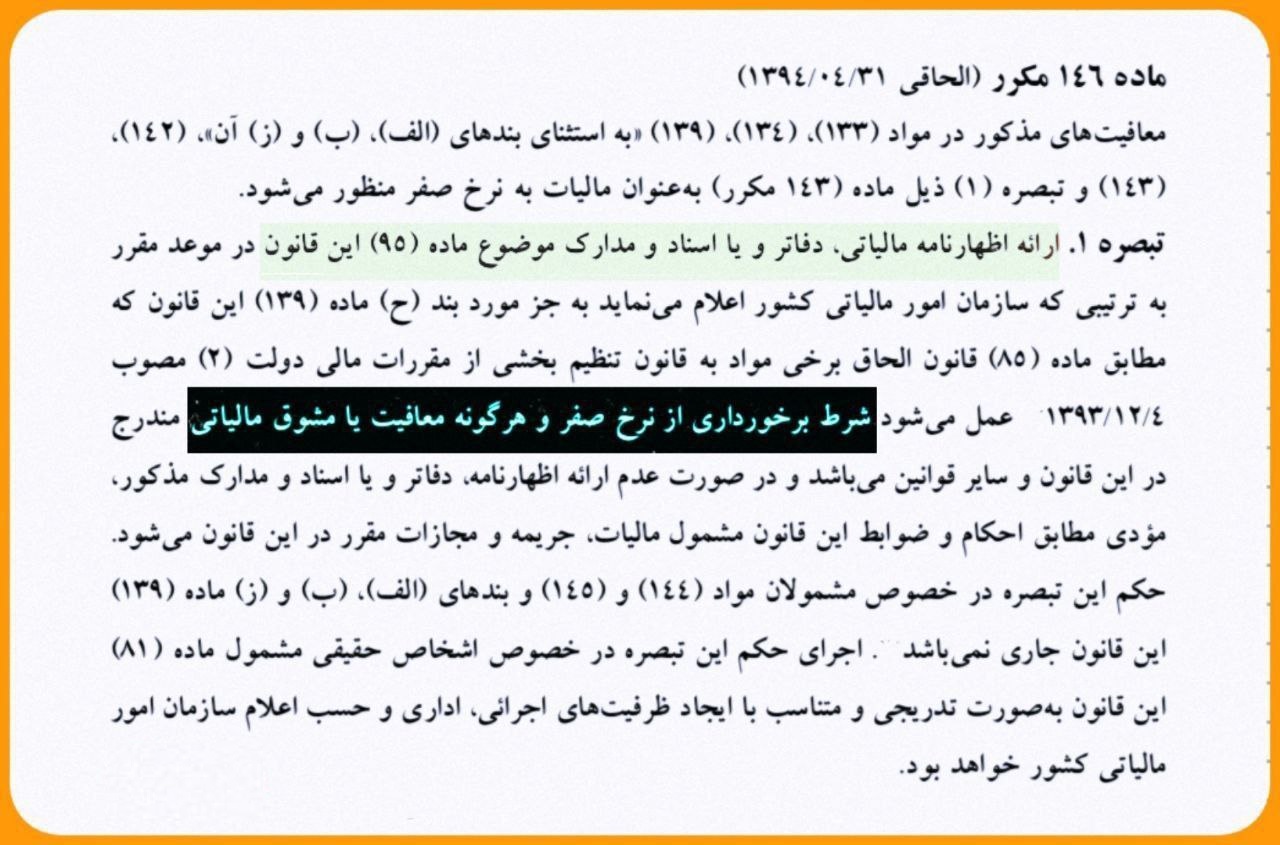

ارائه اظهارنامه مالیاتی، دفاتر و اسناد و مدارک شرط برخورداری از نرخ صفر خواهد بود

با توجه به تبصره (1) ماده (146) مکرر قانون مالیاتهای مستقیم، ارائه اظهارنامه مالیاتی، دفاتر و یا اسناد و مدارک موضوع ماده (95) قانون مالیاتهای مستقیم در موعد مقرر به ترتیبی که سازمان امور مالیاتی کشور اعلام مینماید به جز مورد (ح) ماده (139) این قانون که مطابق با ماده (85) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت عمل میشود، شرط برخورداری از نرخ صفر و هرگونه معافیت یا مشوق مالیاتی مندرج در این قانون و سایر قوانین میباشد و در صورت عدم ارائه اظهارنامه، دفاتر و یا اسناد و مدارک مذکور، مودی مطابق احکام و ضوابط این قانون مشمول مالیات، جریمه و مجازات مقرر در این قانون میشود.