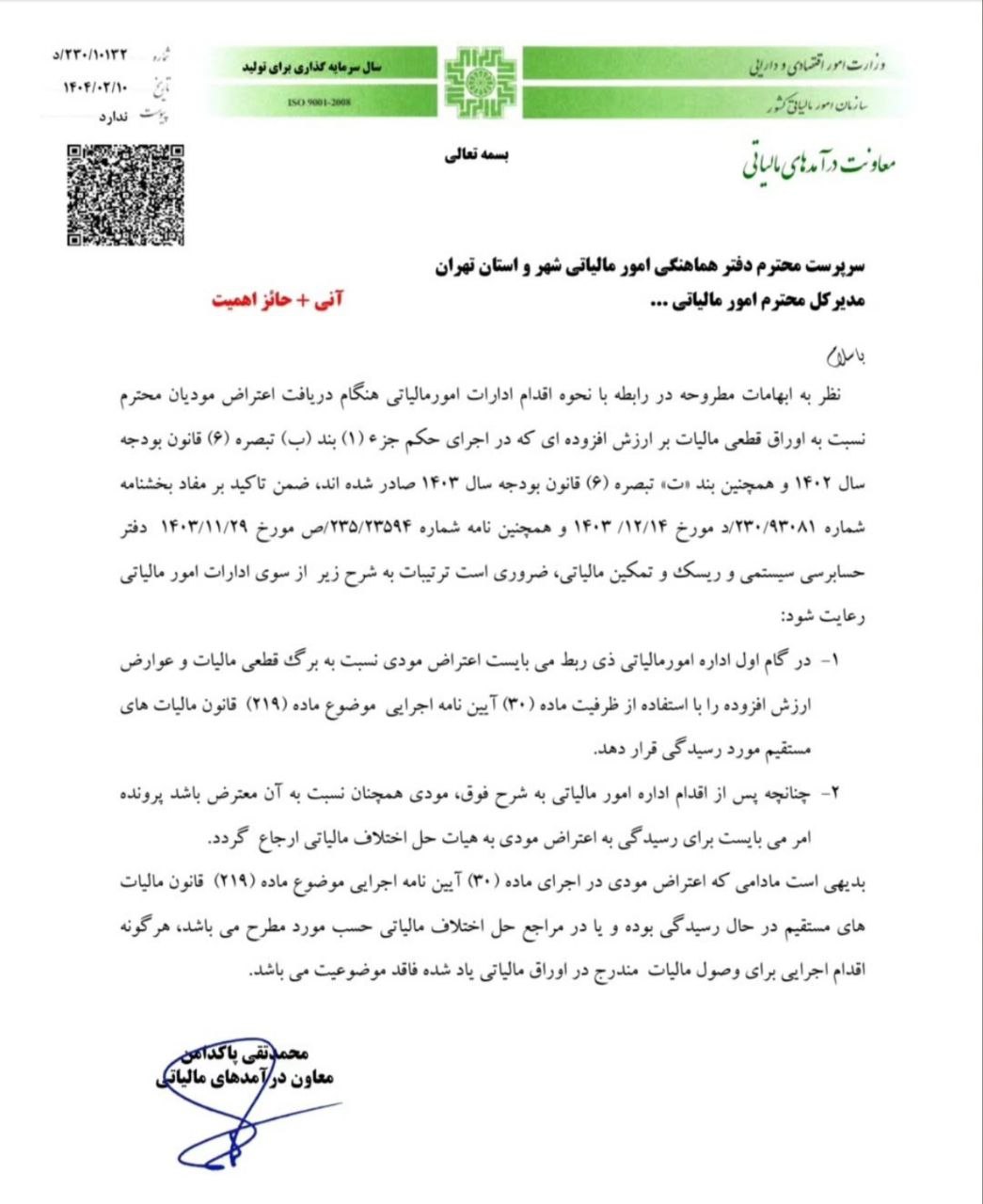

نحوه رسیدگی به اعتراضات مالیاتی مودیان نسبت به ارزشهای قطعی مالیات

بر اساس ابلاغیه اخیر معاونت درآمدهای مالیاتی سازمان امور مالیاتی کشور، نحوه اقدام ادارات مالیاتی در مواجهه با اعتراض مودیان نسبت به ارزشهای قطعی مالیات و عوارض ارزش افزوده، بر اساس بودجه سال ۱۴۰۳ مشخص شد. طبق این دستورالعمل، ادارات امور مالیاتی موظفاند در گام اول تمام اعتراضات مودیان را طبق ماده ۳۰ آییننامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم به صورت سیستمی ثبت و مورد رسیدگی قرار دهند.

در صورتی که اعتراض مودیان منجر به ارجاع پرونده به هیأت حل اختلاف مالیاتی شود، ادامه فرآیند نیز باید مطابق ضوابط فصل پنجم آییننامه اجرا گردد. همچنین، تاکید شده که تا پایان فرآیند بررسی و رسیدگی، هرگونه اقدام اجرایی برای وصول مالیاتهای قطعی مندرج در اوراق مالیاتی مربوط به پرونده متوقف خواهد شد.

این ابلاغیه به شفافسازی روند رسیدگی به اعتراضات مالیاتی و حمایت از حقوق مودیان کمک میکند و با هدف افزایش شفافیت و بهبود فرآیندهای مالیاتی صادر شده است.