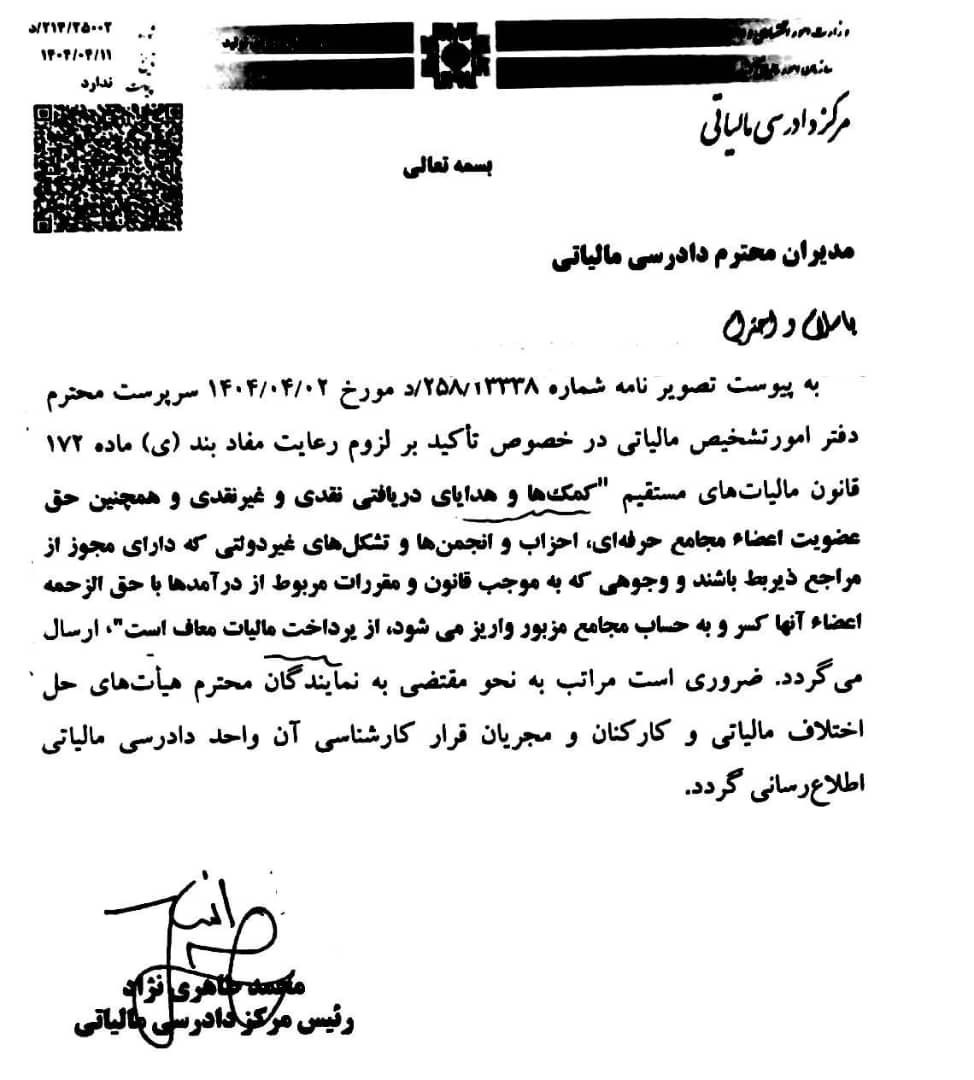

شرایط معافیت مالیاتی کمکها و هدایای نقدی و غیرنقدی به مجامع و انجمنها

مرکز دادرسی مالیاتی با صدور بخشنامهای اعلام کرد: فقط کمکها و هدایای نقدی و غیرنقدی که به مجامع حرفهای، احزاب، انجمنها و تشکلهایی پرداخت میشود که دارای مجوز از مراجع قانونی هستند و نام آنها در لیست مجامع مورد تأیید قرار دارد، مشمول معافیت مالیاتی طبق بند (ی) ماده ۱۷۲ قانون مالیاتهای مستقیم میشوند.

در این بخشنامه تأکید شده است که اگر این شرایط رعایت نشود، وجوه و کمکهای پرداختی شامل معافیت مالیاتی نخواهد بود، حتی اگر به عنوان حق عضویت یا کمک به این مجامع پرداخت شده باشد. همچنین از ماموران مالیاتی و اعضای هیئتهای حل اختلاف خواسته شده تا به این موضوع توجه داشته باشند و فقط در صورت داشتن شرایط قانونی، معافیت مالیاتی بدهند.