نامه معاونت حقوقی و فنی مالیاتی در خصوص اعضای جامعه مشاوران رسمی مالیاتی

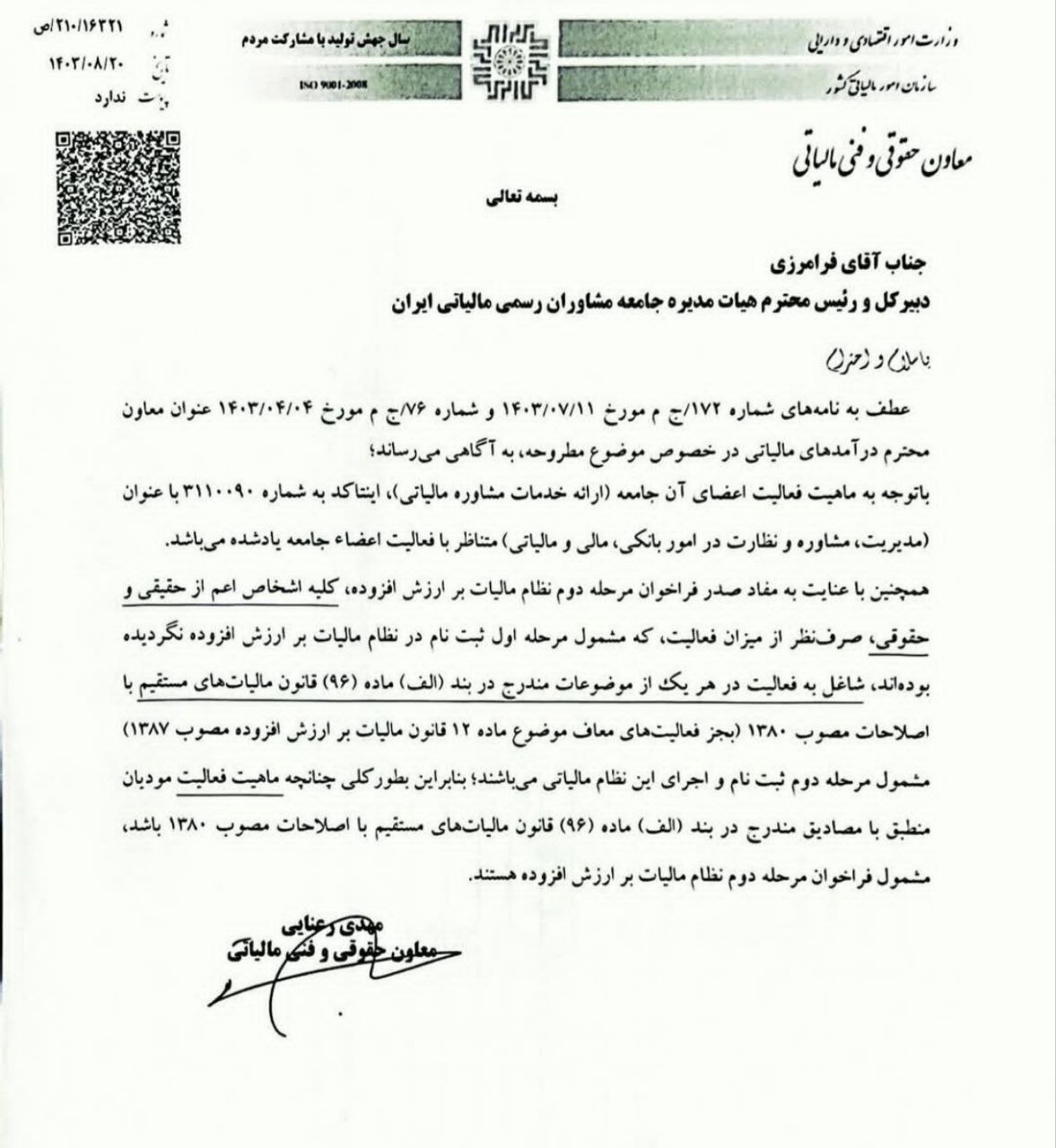

معاون حقوقی و فنی مالیاتی در نامه شماره ۲۱۰/۱۶۳۲۱/ص به تاریخ ۱۴۰۳/۰۸/۲۰ خطاب به دبیرکل و رئیس محترم هیأت مدیره جامعه مشاوران رسمی مالیاتی ایران چنین عنوان داشت: عطف به نامههای شماره 172/جم مورخ ۱۴۰۳٫۰۷٫۱۱ و شماره ۷۶/جم مورخ ۱۴۰۳٫۰۴٫۰۴ عنوان معاون محترم درآمدهای مالیاتی در خصوص موضوع مطروحه، به آگاهی میرساند، با توجه به ماهیت فعالیت اعضای آن جامعه (ارائه خدمات مشاوره مالیاتی)، اینتاکد به شماره ۳۱۱۰۰۹۰ با عنوان (مدیریت، مشاوره و نظارت در امور بانکی مالی و مالیاتی) متناظر با فعالیت اعضاء جامعه یادشده میباشد.

همچنین با عنایت به مفاد صدر فراخوان مرحله دوم نظام مالیات بر ارزش افزوده کلیه اشخاص اعم از حقیقی و حقوقی، صرف نظر از میزان فعالیت، که مشمول مرحله اول ثبت نام در نظام مالیات بر ارزش افزوده نگردیده بودهاند، شاغل به فعالیت در هر یک از موضوعات مندرج در بند (الف) ماده (۹۶) قانون مالیاتهای مستقیم با اصلاحات مصوب ۱۳۸۰ (بجز فعالیتهای معاف موضوع ماده (۱۲) قانون مالیات بر ارزش افزوده مصوب 1387) مشمول مرحله دوم ثبت نام و اجرای این نظام مالیاتی میباشند. بنابراین بطور کلی چنانچه ماهیت فعالیت مودیان منطبق با مصادیق مندرج در بند (الف) ماده (۹۶) قانون مالیاتهای مستقیم با اصلاحات مصوب ۱۳۸۰ باشد مشمول فراخوان مرحله دوم نظام مالیات بر ارزش افزوده هستند.