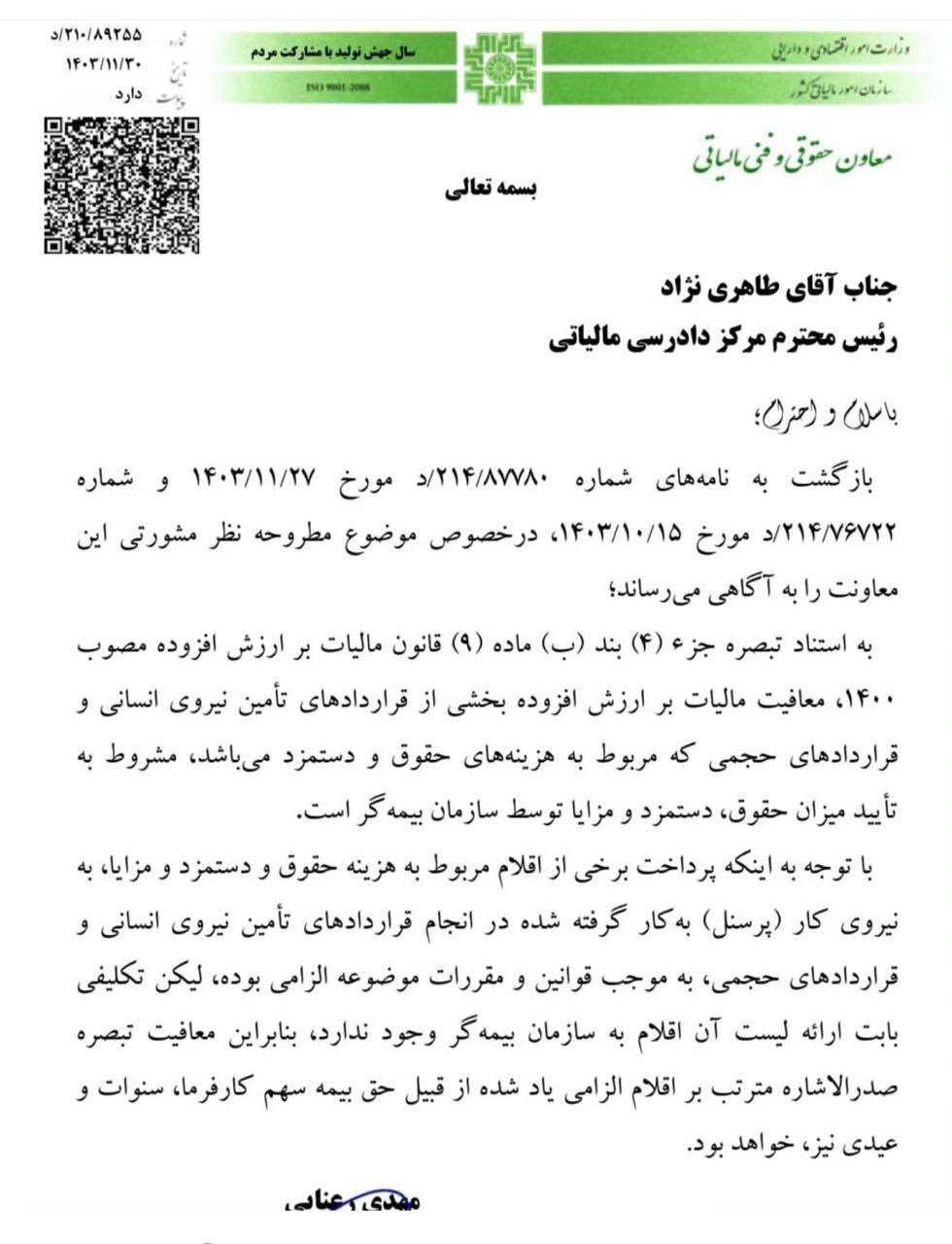

معافیت ارزش افزوده قراردادهای تأمین نیروی انسانی مشروط به تأییدیه سازمان بیمه

معاون حقوقی و فنی مالیاتی در اظهارنظر مورخ ۳۰ بهمن ۱۴۰۳، به موضوع معافیت مالیات بر ارزش افزوده قراردادهای تأمین نیروی انسانی و قراردادهای حجمی پرداخته است. بر اساس این اظهارنظر و طبق تبصره ۴ جزء (ب) ماده ۹ قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰، بخشی از قراردادهای مرتبط با تأمین نیروی انسانی و قراردادهای حجمی، مشروط به شرایط خاصی از پرداخت مالیات بر ارزش افزوده معاف خواهند بود.

در این راستا معافیت مذکور شامل هزینههای حقوق و دستمزد میشود، اما تنها در صورتی که تأییدیه لازم درباره میزان حقوق، مزایا و سایر پرداختها از سوی سازمان تأمین اجتماعی اخذ شده باشد. همچنین در این نامه تأکید شده است که پرداخت برخی از اقلام مرتبط با حقوق، دستمزد و مزایا به نیروهای کار بهکار گرفتهشده در انجام این قراردادها، باید با مستند به قوانین و مقررات مربوطه باشد. اگر اقلام مذکور توسط سازمان بیمه بهعنوان مشمول معافیت تأیید نگردد، این قراردادها نمیتوانند مشمول معافیت مالیاتی شوند.

لازم به ذکر است که تهیه و ارائه لیست اقلام مشمول معافیت، نظیر حق بیمه سهم کارفرما، سنوات و عیدی برای استفاده از این معافیت الزامی است. این اظهارنظر میتواند گامی مهم در تعیین مرزهای قانونی معافیت مالیاتی و شفافیت در قراردادهای تأمین نیروی انسانی و حجمی باشد و تأثیر بسزایی بر تنظیم قراردادها و محاسبات مالیاتی کارفرمایان و پیمانکاران داشته باشد.