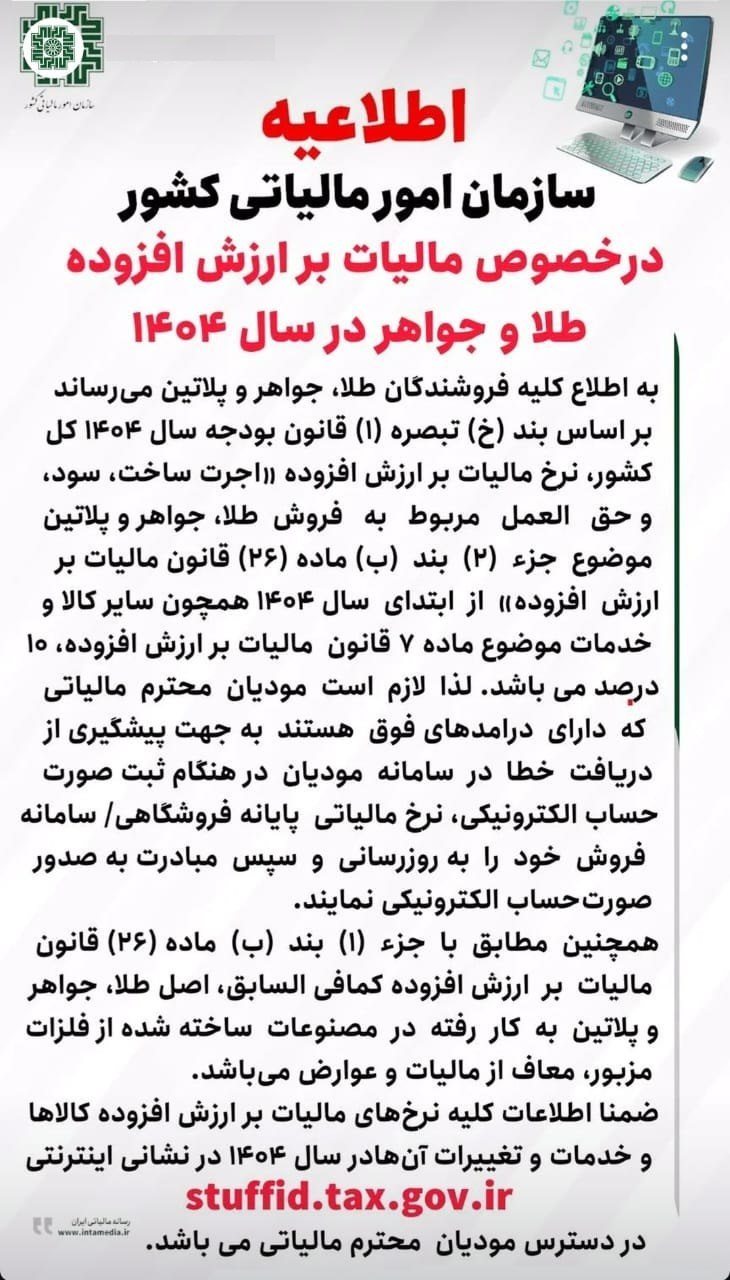

معافیت طلای خالص همچنان پابرجا؛ مالیات صرفاً بر اجرت، سود و خدمات

سازمان امور مالیاتی کشور طی اطلاعیهای نحوه محاسبه مالیات بر ارزش افزوده طلا و جواهر در سال ۱۴۰۴ را اعلام کرد. بر اساس بند (ل) تبصره (۶) قانون بودجه سال ۱۴۰۴، مالیات بر ارزش افزوده صرفاً بر اجرت ساخت، سود و حقالعمل مرتبط با مصنوعات طلا و جواهر محاسبه خواهد شد. به همین دلیل فروشندگان موظف هستند اطلاعات خود را در سامانههای مربوطه ثبت کرده و نرخ مالیاتی بهصورت دقیق اعمال شود.

جزئیات نحوه محاسبه مالیات بر ارزش افزوده طلا برای سال 1404:

1. محاسبه مالیات: نرخ مالیات بر اجرت، سود و حقالعمل مصنوعات طلا و جواهر مشمول مالیات است، اما اصل طلای به کاررفته در مصنوعات همچنان معاف از مالیات و عوارض میباشد.

2. تأکید بر ثبت اطلاعات در سامانه: جهت جلوگیری از خطا در محاسبات، مؤدیان موظفاند اطلاعات خود را در “سامانه مودیان مالیاتی” ثبت و بهروزرسانی کنند تا امکان محاسبه دقیق مالیات فراهم شود.

3. نرخ مالیاتی خدمات: خدمات مشمول مالیات طبق ماده (۷) قانون مالیات بر ارزش افزوده سال ۱۴۰۰، با نرخ 10 درصد محاسبه میشود.

4. معافیتهای قانونی: مطابق ماده (۲۶) قانون مالیات بر ارزش افزوده، اصل طلا همچنان معاف از مالیات باقی میماند.

در پایان سازمان امور مالیاتی تأکید کرده است که اطلاعات کامل درباره نحوه محاسبه مالیات از طریق سامانه اینترنتی stuffid.tax.gov.ir قابل دسترسی است.