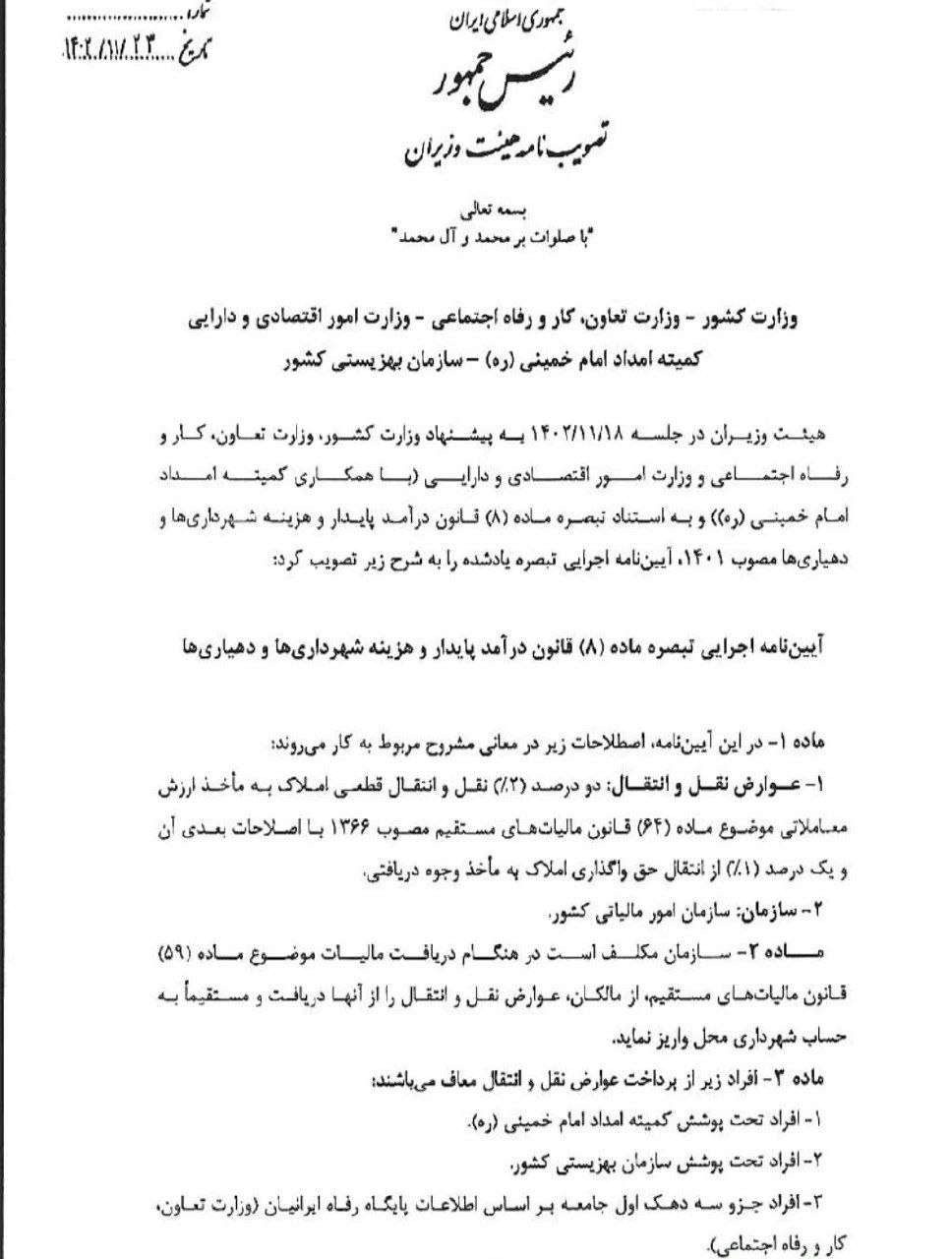

نقل و انتقال قطعی املاک و حق واگذاری مشمول عوارض نقل و انتقال شد

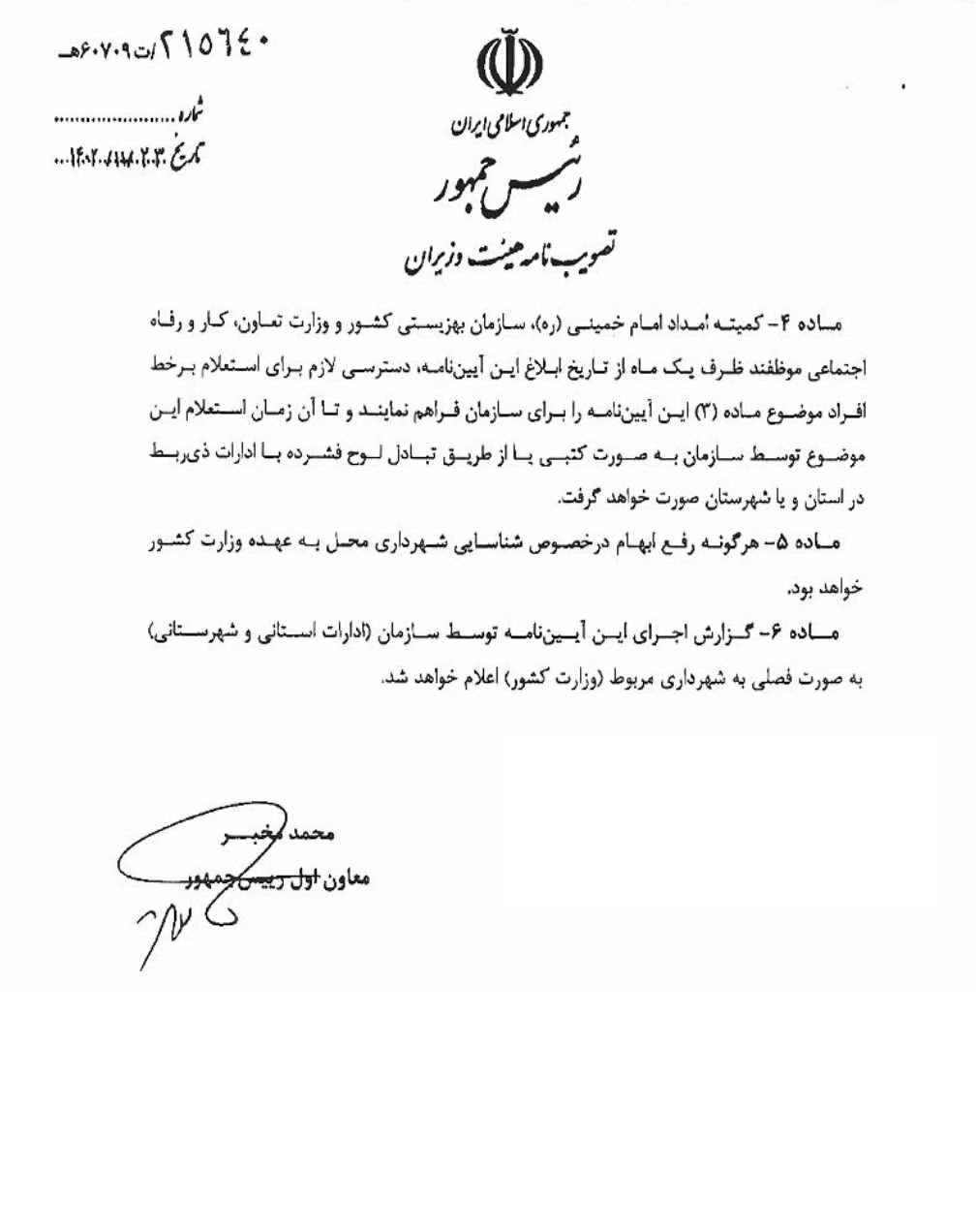

هیات وزیران در جلسه 1402/11/18 با استناد به ماده (8) قانون درآمد پایدار و هزینه های شهرداری ها و دهیاری ها مصوب سال 1401، آیین نامه اجرایی تبصره مذکور را به تصویب رساند که براساس ماده (1) آیین نامه مصوب شده، دو درصد نقل و انتقال قطعی املاک به مأخد ارزش معاملاتی و یک درصد از انتقال حق واگذاری املاک به مأخذ وجوه دریافتی به عنوان عوارض نقل و انتقال مطالبه خواهد شد. سازمان امور مالیاتی کشور مکلف است که در زمان دریافت مالیات موضوع ماده (59) قانون مالیات های مستقیم، از مالکان، عوارض نقل و انتقال را دریافت کرده و آن را مستقیما به حساب شهرداری محل واریز نماید.