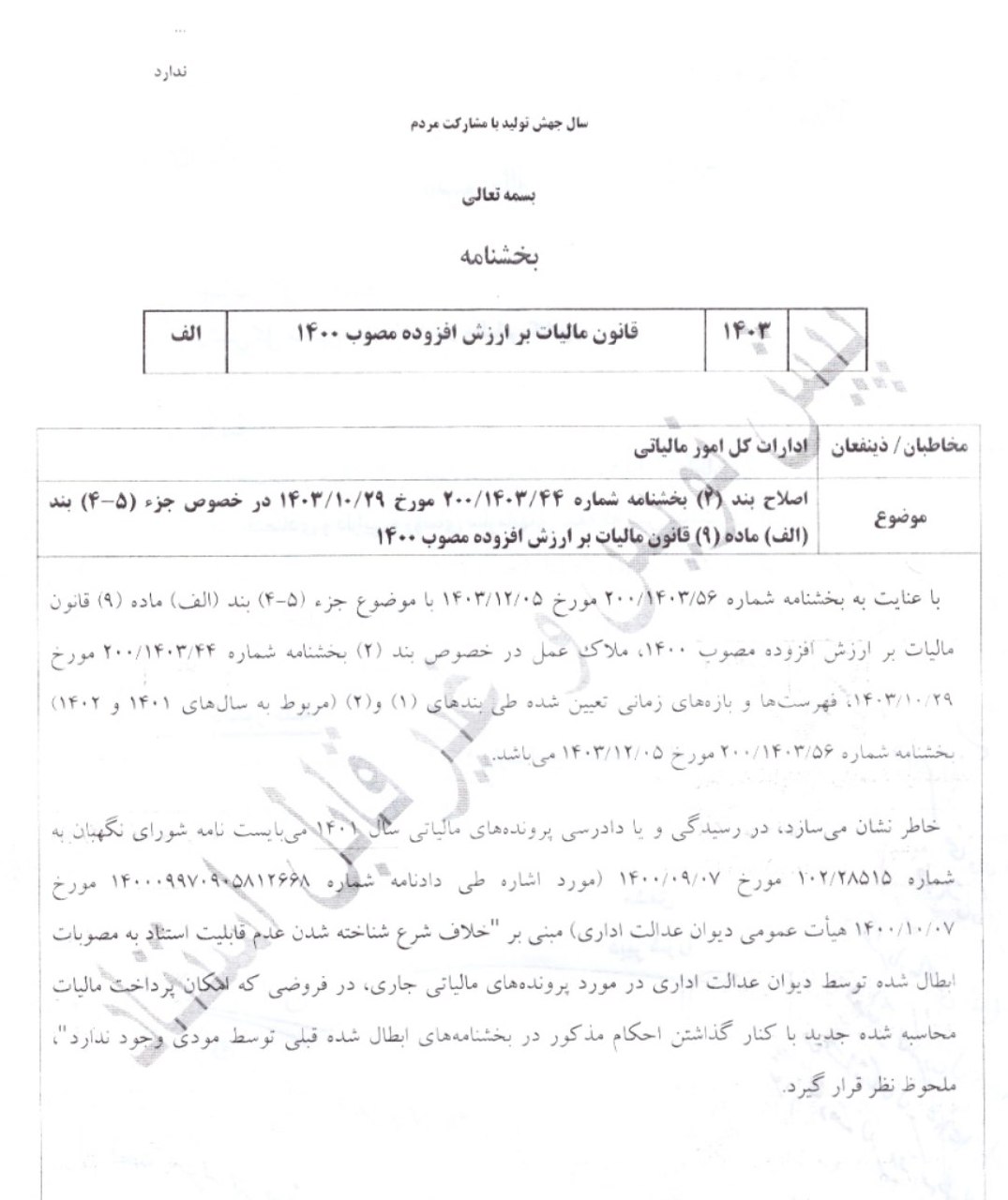

اصلاح بخشنامه مالیات بر ارزش افزوده و تأکید بر احکام دیوان عدالت اداری

سازمان امور مالیاتی کشور طی پیش نویس بخشنامهای جدید دستور اصلاح بند (۲) بخشنامه شماره ۲۰۰/۱۴۰۳/۴۴ مورخ ۱۴۰۳/۱۰/۲۹ را صادر کرده است. این اصلاحیه مربوط به اجرای جزء (5-4) بند (الف) ماده (۹) قانون مالیات بر ارزش افزوده مصوب سال ۱۴۰۰ بوده و نکات مهمی در خصوص بازههای زمانی مالیاتی و رسیدگی به پروندهها را روشن کرده است.

نکات مهم اصلاح بخشنامه مذکور بدین شرح است:

1. بازههای زمانی و فهرستهای جدید: بر اساس پیش نویس بخشنامه جدید، ملاک عمل در خصوص بند (۲) بخشنامه شماره ۲۰۰/۱۴۰۳/۴۴، استفاده از فهرستها و بازههای زمانی تعیینشده طی بندهای (۱) و (۲) بخشنامه شماره ۲۰۰/۱۴۰۳/۵۶ مرتبط با سالهای مالیاتی ۱۴۰۱ و ۱۴۰۲ است.

2. تأکید بر نامه شورای نگهبان: در رسیدگی و دادرسی پروندههای مالیاتی سال ۱۴۰۱، نامه مورخ شماره ۱۰۲/۲۸۵۱۵ شورای نگهبان به تاریخ ۱۴۰۰/۰۹/۰۷ باید مورد استناد قرار گیرد. این نامه در دادنامه صادره هیأت عمومی دیوان عدالت اداری و در تاریخ ۱۴۰۰/۱۰/۰۷ مبنی بر “خلاف شرع بودن عدم قابلیت استناد به مصوبات ابطال شده” تأیید شده است.

3. ابطال مصوبات قبلی: در مواردی که امکان پرداخت مالیات محاسبه شده جدید با کنار گذاشتن احکام مندرج در بخشنامههای ابطالشده قبلی برای مؤدیان وجود ندارد، این امر باید در دادرسیها مورد توجه قرار گیرد.

این اصلاحیه، روند رسیدگی به پروندههای مالیاتی را شفافتر کرده و تأکید ویژهای بر هماهنگی با مصوبات دیوان عدالت اداری و نظرات شورای نگهبان دارد.