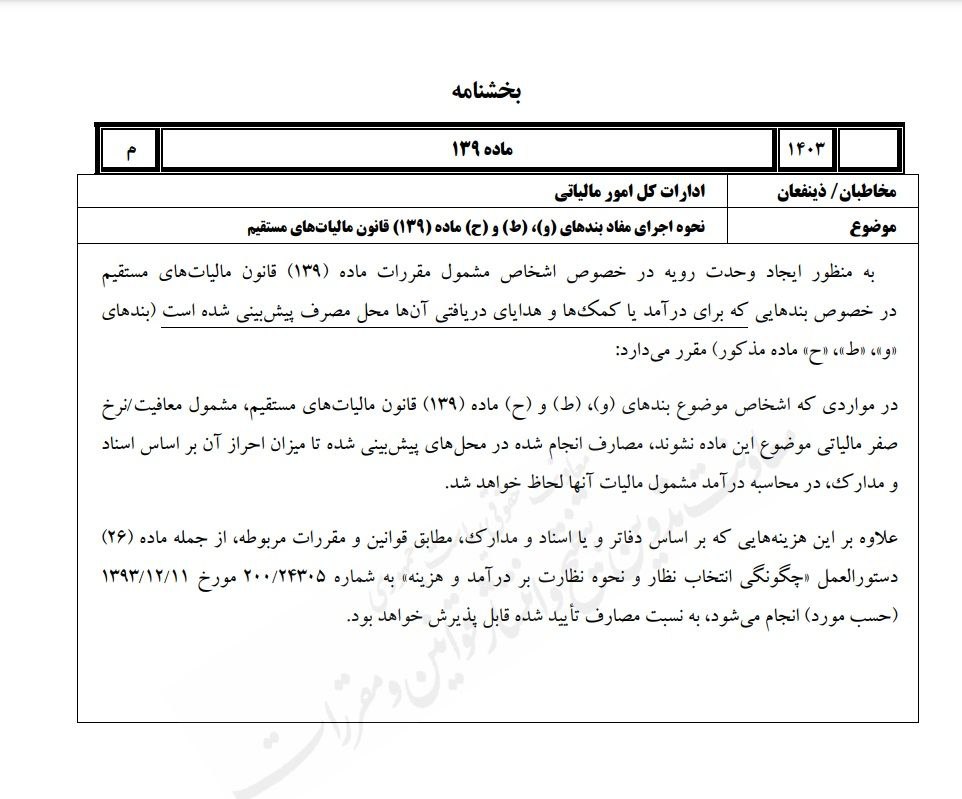

نحوه اجرای مفاد بندهای (و)، (ط) و (ح) ماده (139) قانون مالیاتهای مستقیم

سازمان امور مالیاتی کشور پیش نویس بخشنامهای در خصوص نحوه اجرای مفاد بندهای (و)، (ط) و (ح) ماده (139) قانون مالیاتهای مستقیم را منتشر کرد که براساس آن در مواردی که اشخاص موضوع بندهای مذکور، مشمول معافیت یا نرخ صفر مالیاتی موضوع این ماده نشوند، مصارف انجام شده در محلهای پیش بینی شده تا میزان احراز آن براساس اسناد و مدارک، در محاسبه درآمد مشمول مالیات آنها لحاظ خواهد شد.

علاوه بر این هزینههایی که براساس دفاتر و یا اسناد و مدارک، مطابق قوانین و مقررات مربوطه، از جمله ماده (26) دستورالعمل چگونگی انتخاب نظار و نحوه نظارت بر درآمد و هزینه انجام میشود، به نسبت مصارف تایید شده قابل پذیرش خواهد بود.