کمکهای بلاعوض دولتی به شرکتهای فناور مشمول مالیات اتفاقی نمیشود

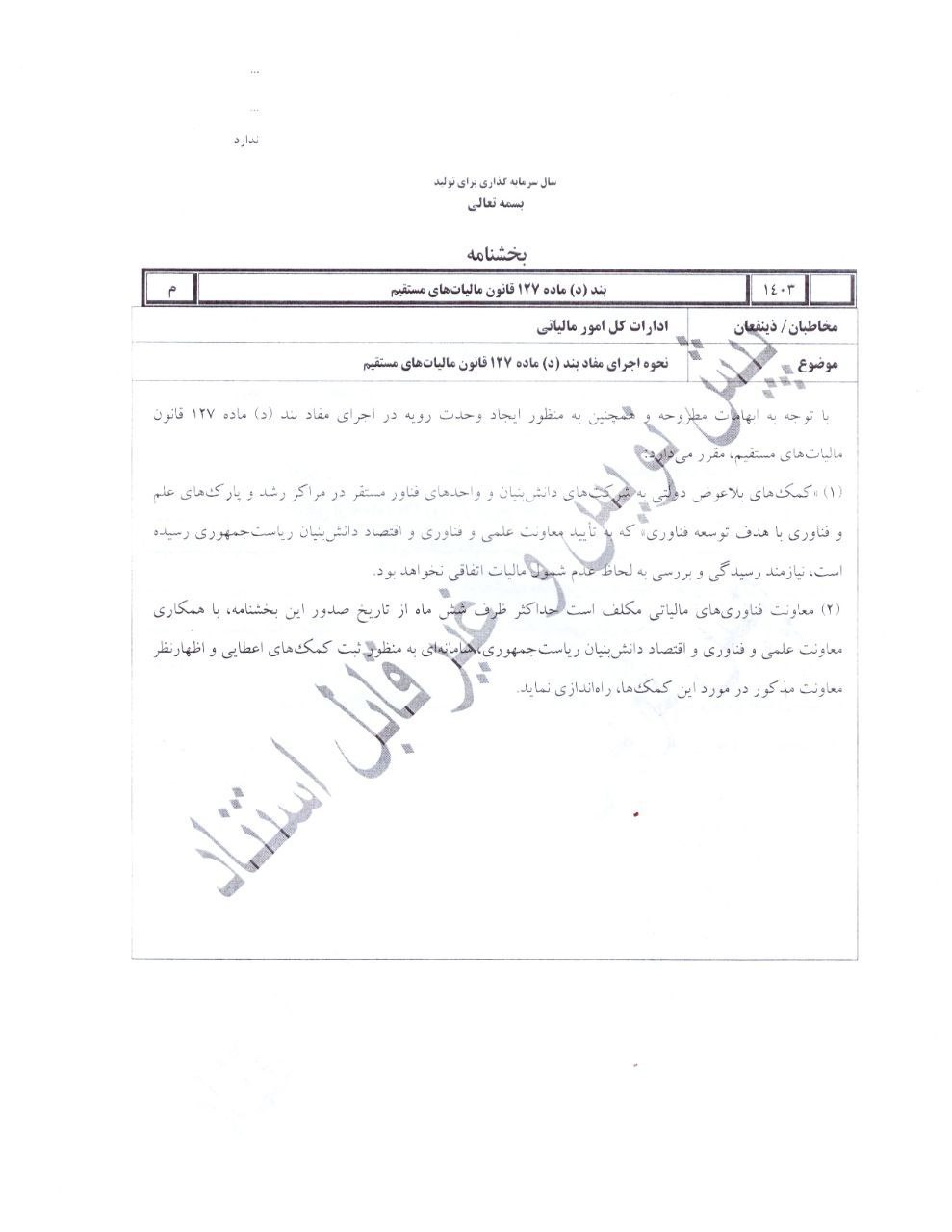

سازمان امور مالیاتی کشور طی پیش نویس بخشنامهای جدید، نحوه اجرای مفاد بند «د» ماده 127 قانون مالیاتهای مستقیم را مشخص کرد. این بخشنامه به منظور ایجاد وحدت رویه در رسیدگی به مالیات کمکهای بلاعوض دولتی به شرکتهای دانشبنیان و واحدهای فناور در مراکز رشد و پارکهای علم و فناوری صادر شده است. براساس مفاد پیش نویس بخشنامه منتشر شده:

1. کمکهای بلاعوض دولتی به شرکتهای دانشبنیان و واحدهای فناور در صورتی که با هدف توسعه فناوری و با تأیید معاونت علمی، فناوری و اقتصاد دانشبنیان ریاست جمهوری ارائه شده باشد، مشمول مالیات اتفاقی نیستند و از این قانون مستثنی خواهند بود.

2. راهاندازی سامانه ثبت کمکهای دولتی: معاونت فناوریهای مالیاتی سازمان امور مالیاتی موظف شده است ظرف حداکثر شش ماه از تاریخ صدور این بخشنامه، با همکاری معاونت علمی و فناوری و اقتصاد دانشبنیان ریاست جمهوری، اقدام به طراحی و راهاندازی سامانهای کند. این سامانه به منظور ثبت کمکهای دولتی و ارائه نظرات معاونت علمی در خصوص این کمکها ایجاد خواهد شد.

این اقدام گام مهمی در حمایت از فعالیتهای دانشبنیان و توسعه فناوری در کشور محسوب میشود و با هدف تسهیل روند فعالیت شرکتهای فناور و جلوگیری از ابهام مالیاتی در خصوص کمکهای دولتی به این بخش انجام شده است.

این بخشنامه، علاوه بر تعریف دقیق حدود معافیت مالیاتی برای کمکهای بلاعوض، بر شفافسازی و ایجاد ساختاری منظم برای رسیدگی به موارد مربوطه تأکید دارد. حمایت دولت از اقتصاد دانشبنیان و فناوری از طریق این مصوبه، میتواند نقشی کلیدی در رشد و توسعه شرکتهای دانشبنیان ایفا کند.