تعیین تکلیف معافیت مالیات بر ارزش افزوده گوشت و فرآوردههای گوشتی در سال ۱۴۰۴

سازمان امور مالیاتی کشور پیشنویس بخشنامهای را در خصوص تکلیف مقرر در جزء (۵-۴) بند (الف) ماده ۹ قانون مالیات بر ارزش افزوده مصوب سال ۱۴۰۰ منتشر کرد. این بخشنامه به وزارت بهداشت، درمان و آموزش پزشکی ابلاغ شده و بر اساس آن، جزئیات مربوط به معافیت مالیات بر ارزش افزوده برای انواع گوشت و فرآوردههای گوشتی در سال ۱۴۰۴ مشخص شده است. لازم به توضیح است که این بخشنامه به منظور اظهار نظر عموم و فعالان اقتصادی ارسال شده تا پس از بررسی و تصویب نهایی، برای اجرا در سال ۱۴۰۴ ابلاغ گردد.

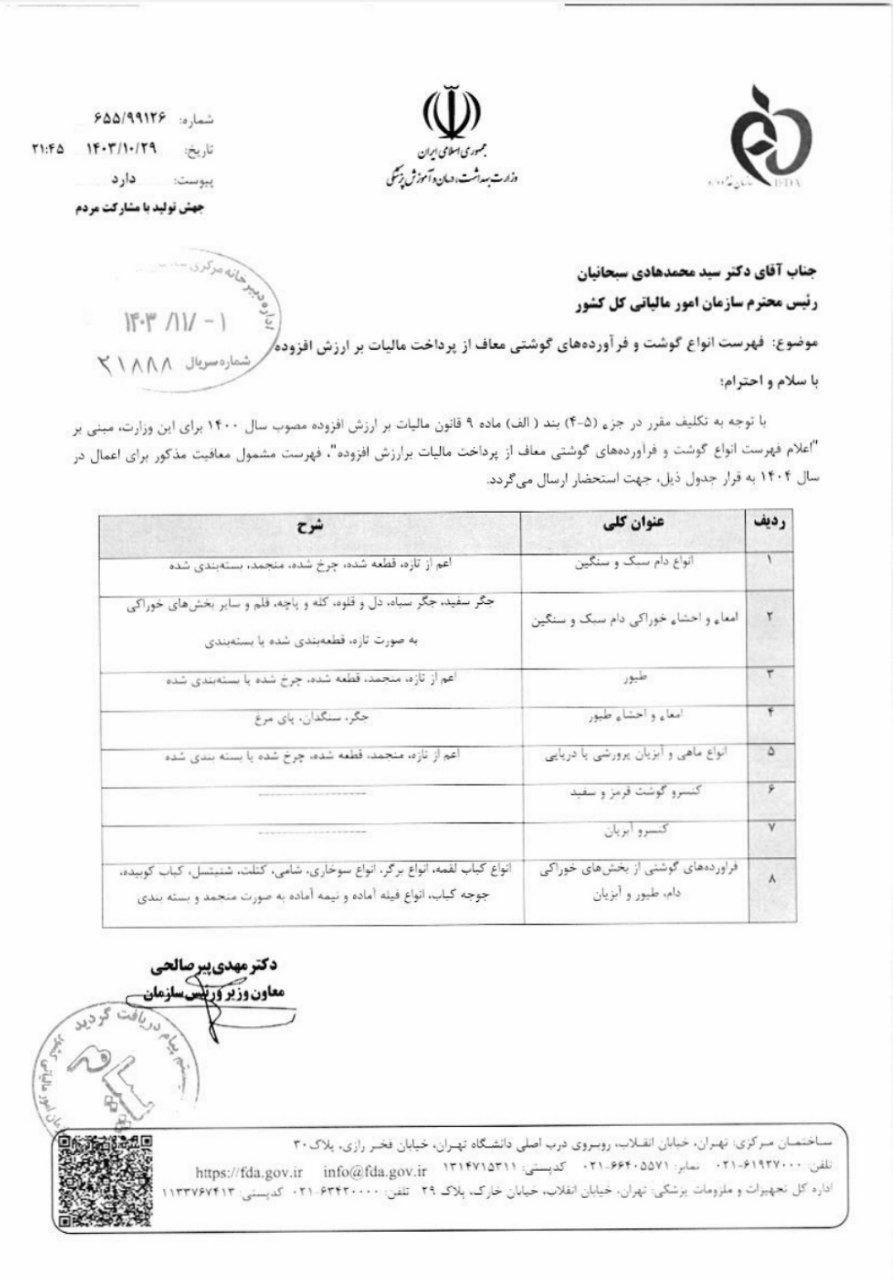

بر اساس این بخشنامه، معافیت مالیات بر ارزش افزوده در سال ۱۴۰۴ شامل موارد زیر خواهد بود:

1. انواع دام سبک و سنگین: شامل گوشت تازه، منجمد، قطعه شده، چرخ شده و بستهبندی شده.

2. امعاء و احشاء خوراکی دام سبک و سنگین: شامل جگر سفید، جگر سیاه، دل و قلوه، کلیه و زبان و سایر بخشهای خوراکی به صورت تازه، قطعهبندی شده یا بستهبندی شده.

3. طیور: شامل گوشت تازه، منجمد، قطعه شده، چرخ شده و بستهبندی شده.

4. امعاء و احشاء طیور: شامل جگر، سنگدان و پای مرغ.

5. انواع ماهی و آبزیان پرورشی یا دریایی: شامل گوشت تازه، منجمد، قطعه شده یا بستهبندی شده.

6. کنسرو گوشت قرمز و سفید.

7. کنسرو آبزیان.

8. فرآوردههای گوشتی از بخشهای خوراکی دام، طیور و آبزیان: شامل انواع لقمه، انواع برگر، شنیتسل، کباب کوبیده، جوجه کباب، انواع فیله آماده و نیمه آماده به صورت منجمد و بستهبندی شده.