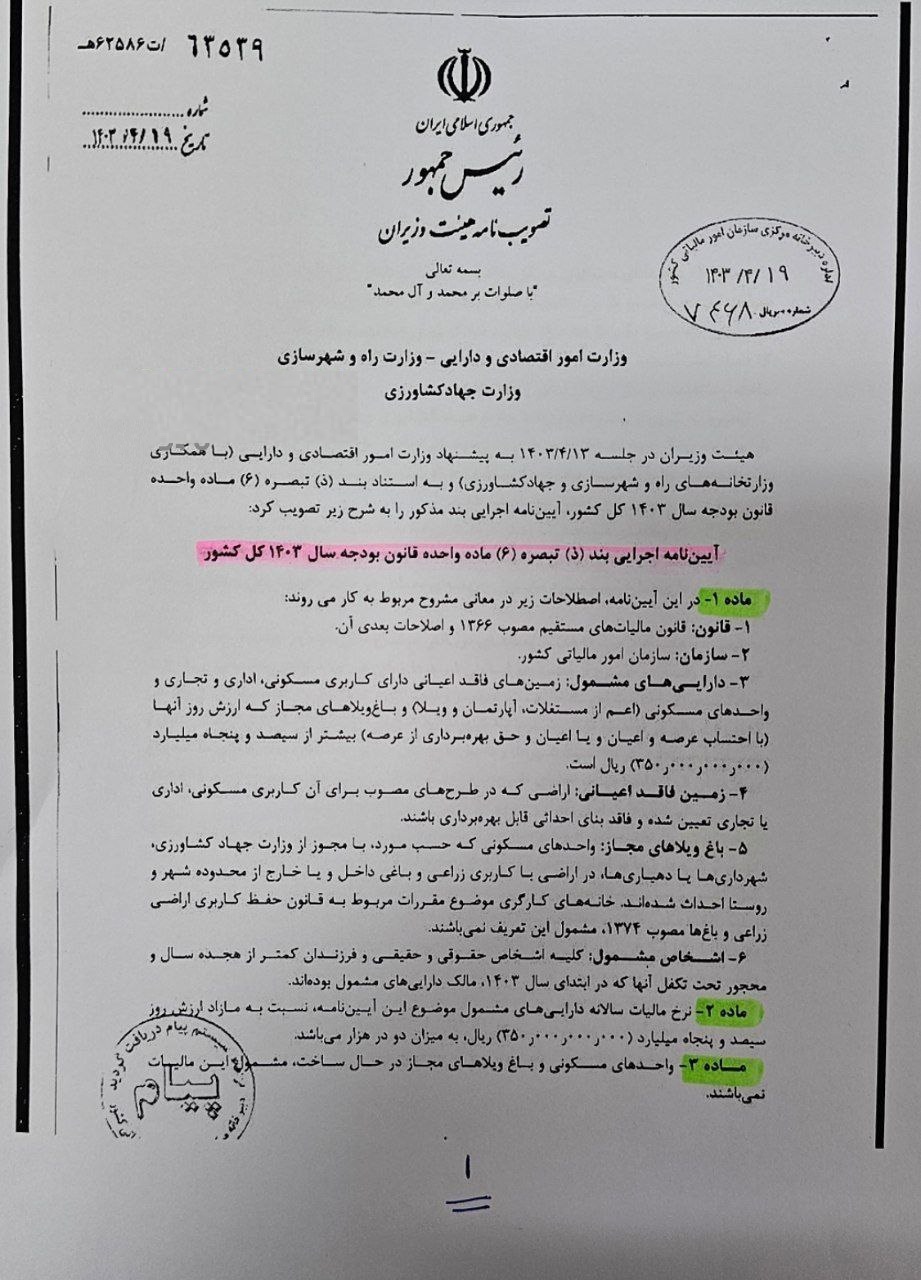

تصویب نامه هیأت وزیران در خصوص واحدهای مسکونی مشمول مالیات

هیأت وزیران آییننامهای را برای اخذ مالیات سالانه بر املاک مسکونی و باغ ویلاها در سال ۱۴۰۳ ابلاغ کرده است. این آییننامه بر اساس بند (ذ) تبصره (۶) ماده واحده قانون بودجه سال ۱۴۰۳ کل کشور تنظیم شده و هدف آن تعیین و وصول مالیات بر داراییهای مشمول است.

مهمترین جزئیات این آییننامه به شرح زیر است:

1. مشمولین: این مالیات شامل کلیه مالکان املاک مسکونی و باغ ویلاها در سراسر کشور میشود که ارزش داراییهای مشمول آنها بیش از 350 میلیارد ریال است.

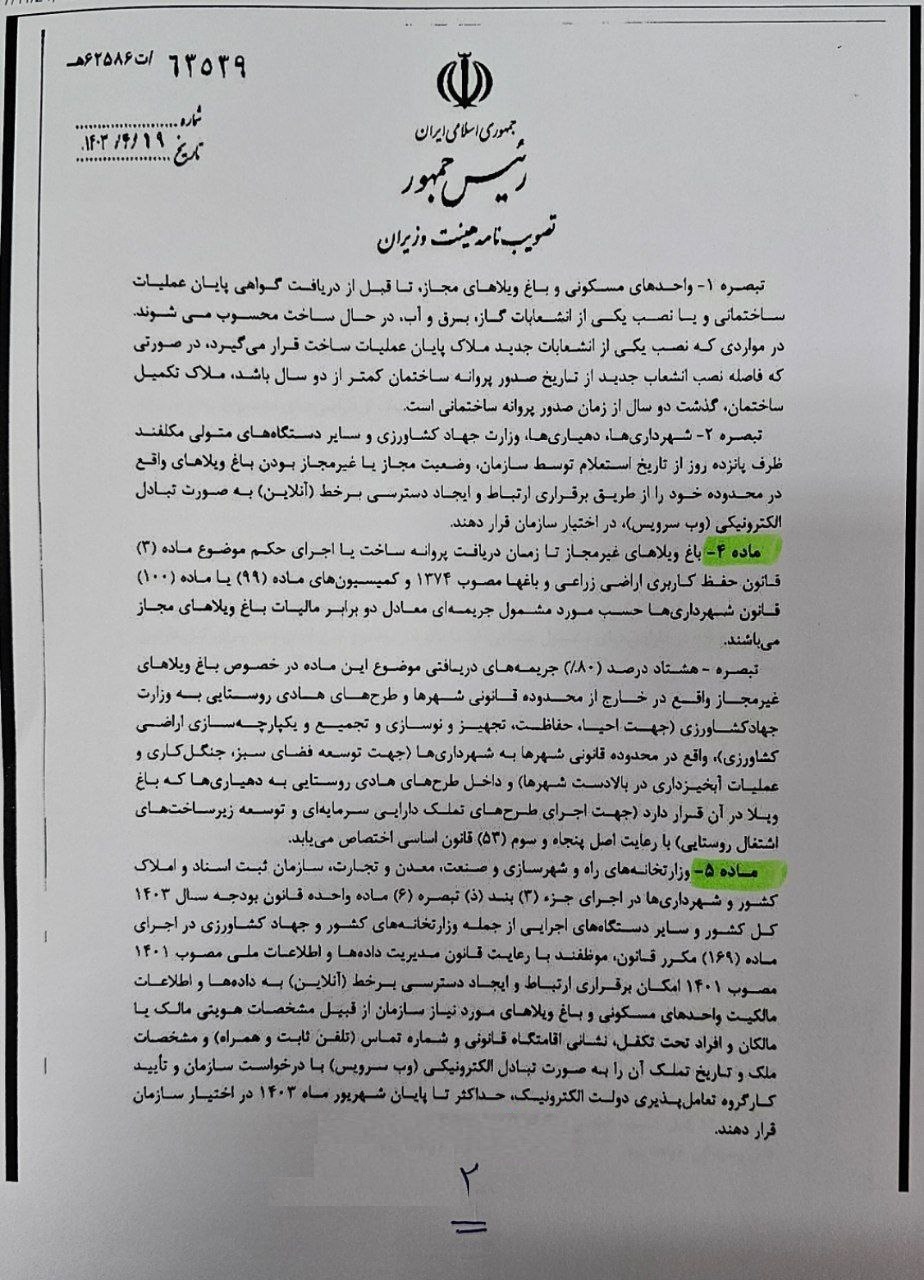

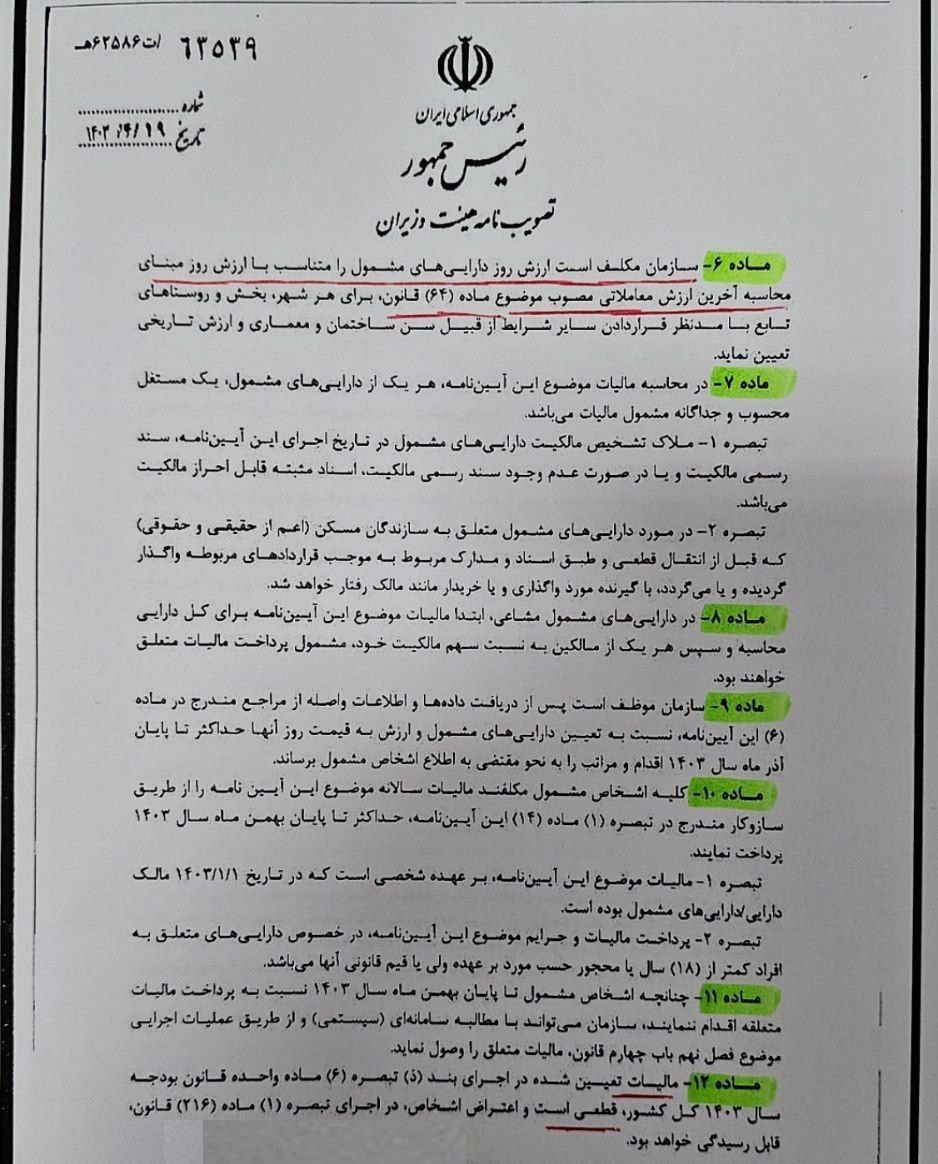

2. ارزیابی املاک: ارزش املاک بر اساس ارزش روز و با در نظر گرفتن عواملی مانند موقعیت مکانی (شهر، بخش یا روستا)، سن ساختمان، نوع معماری و ارزش تاریخی تعیین میشود. سازمان امور مالیاتی موظف است تا پایان آذر ۱۴۰۳، ارزش روز هر ملک را محاسبه و به مالک آن اطلاع دهد. این اطلاعات از طریق تبادل الکترونیکی دادهها با سازمان ثبت اسناد و املاک، شهرداریها و سایر دستگاههای مرتبط (وزارت کشور و جهاد کشاورزی) تأمین میشود.

3. محاسبه مالیات: هر ملک به طور جداگانه مشمول مالیات میشود و در مورد املاک مشاع، مالیات ابتدا برای کل ملک محاسبه شده و سپس بین مالکان به نسبت سهمشان تقسیم میشود. مالکیت در تاریخ ۱۴۰۳/۰۱/۰۱ ملاک تعیین مشمولین مالیات است. در مورد املاکی که قبل از انتقال قطعی به خریدار واگذار شده، خریدار مانند مالک اصلی در نظر گرفته میشود. برای افراد زیر ۱۸ سال یا محجور، ولی یا قیم قانونی مسئول پرداخت مالیات است.

4. پرداخت مالیات: مهلت پرداخت مالیات تا پایان بهمن ماه ۱۴۰۳ تعیین شده است. پرداخت مالیات از طریق سامانه الکترونیکی سازمان امور مالیاتی انجام میشود. این سامانه امکان مشاهده ارزش ملک، اعتراض به آن، پرداخت مالیات و دریافت گواهی پرداخت را نیز فراهم میکند. ادارات ثبت اسناد و املاک و دفاتر اسناد رسمی نیز به این سامانه دسترسی آنلاین خواهند داشت.

5. عدم پرداخت: در صورت عدم پرداخت مالیات تا پایان بهمن ۱۴۰۳، سازمان امور مالیاتی میتواند از طریق اقدامات قانونی (عملیات اجرایی) مالیات را وصول کند. مسئولیت پرداخت مالیات در صورت عدم پاسخگویی سامانه یا اعلام مبلغ کمتر از مبلغ واقعی، بر عهده مالک ملک در زمان تعلق مالیات خواهد بود.

6. قطعی بودن مالیات: مالیات تعیین شده قطعی است و اعتراضات تنها مطابق با تبصره (۱) ماده (۲۱۶) قانون قابل رسیدگی خواهد بود.

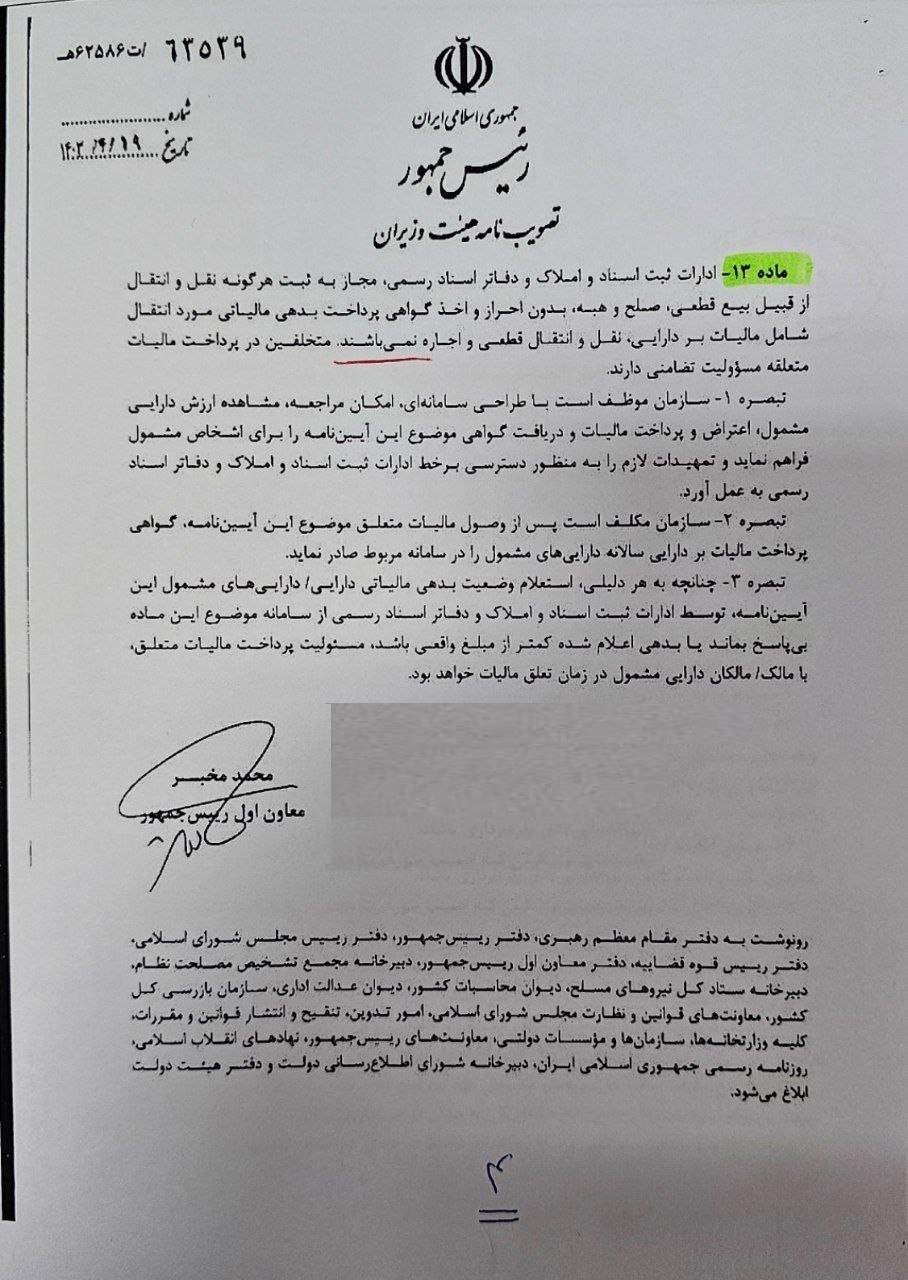

7. ثبت نقل و انتقال: ادارات ثبت اسناد و املاک مجاز به ثبت نقل و انتقال املاک (بیع قطعی، صلح و هبه) بدون ارائه گواهی پرداخت بدهی مالیاتی (شامل مالیات بر دارایی، نقل و انتقال قطعی و اجاره) نیستند.

به طور خلاصه: این آییننامه یک مالیات جدید سالانه بر املاک مسکونی و باغ ویلاها را معرفی میکند. اطلاعات املاک از طریق سامانههای الکترونیکی جمعآوری شده و مالکان موظف به پرداخت مالیات تا پایان بهمن ۱۴۰۳ هستند. عدم پرداخت مالیات عواقب قانونی به همراه خواهد داشت. یک سامانه آنلاین نیز برای دسترسی به اطلاعات، اعتراض و پرداخت مالیات در نظر گرفته شده است.