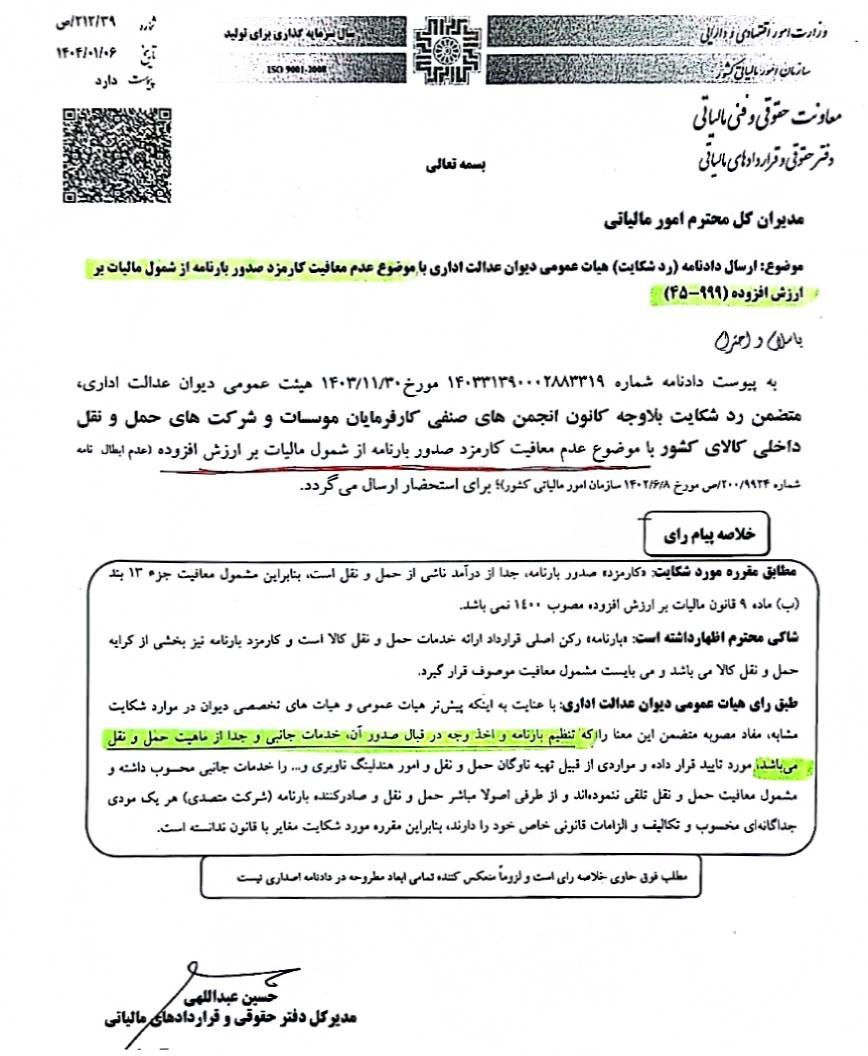

شمول مالیات بر ارزش افزوده بر کارمزد صدور بارنامه طبق رأی دیوان عدالت اداری

به استناد ابلاغیه مورخ 6 فروردین 1404 مدیرکل دفتر حقوقی سازمان امور مالیاتی، دادنامه شماره 140331390002883319 هیأت عمومی دیوان عدالت اداری، صادر شده در تاریخ 30 بهمن 1403، مشعر بر این است که تنظیم بارنامه و اخذ وجه در قبال آن به عنوان خدمات جانبی محسوب میشود و جدا از ماهیت خدمات حملونقل است.

بر همین اساس، کارمزد صدور بارنامه مشمول مالیات بر ارزش افزوده خواهد بود. این رأی با توجه به ماده 9 قانون مالیات بر ارزش افزوده و سایر ملاحظات قانونی صادر شده و لازمالاجرا است. بنابراین، شرکتهای حملونقل کالا و افراد ذیربط موظف هستند امور مالیاتی مربوط به کارمزد بارنامه را طبق تعیین سازمان امور مالیاتی کشور اجرا کنند.

گفتنی است، این حکم ناشی از شکایت کانون انجمنهای صنفی کارفرمایان موسسات و شرکتهای حملونقل داخلی کشور بوده که با استناد به ماهیت خدمات جانبی بارنامه، عدم شمول مالیات بر ارزش افزوده را درخواست کرده بودند، اما با رد این درخواست از سوی دیوان عدالت اداری، موضوع مذکور اکنون اجرایی و لازم است توسط واحدهای حملونقل رعایت شود.