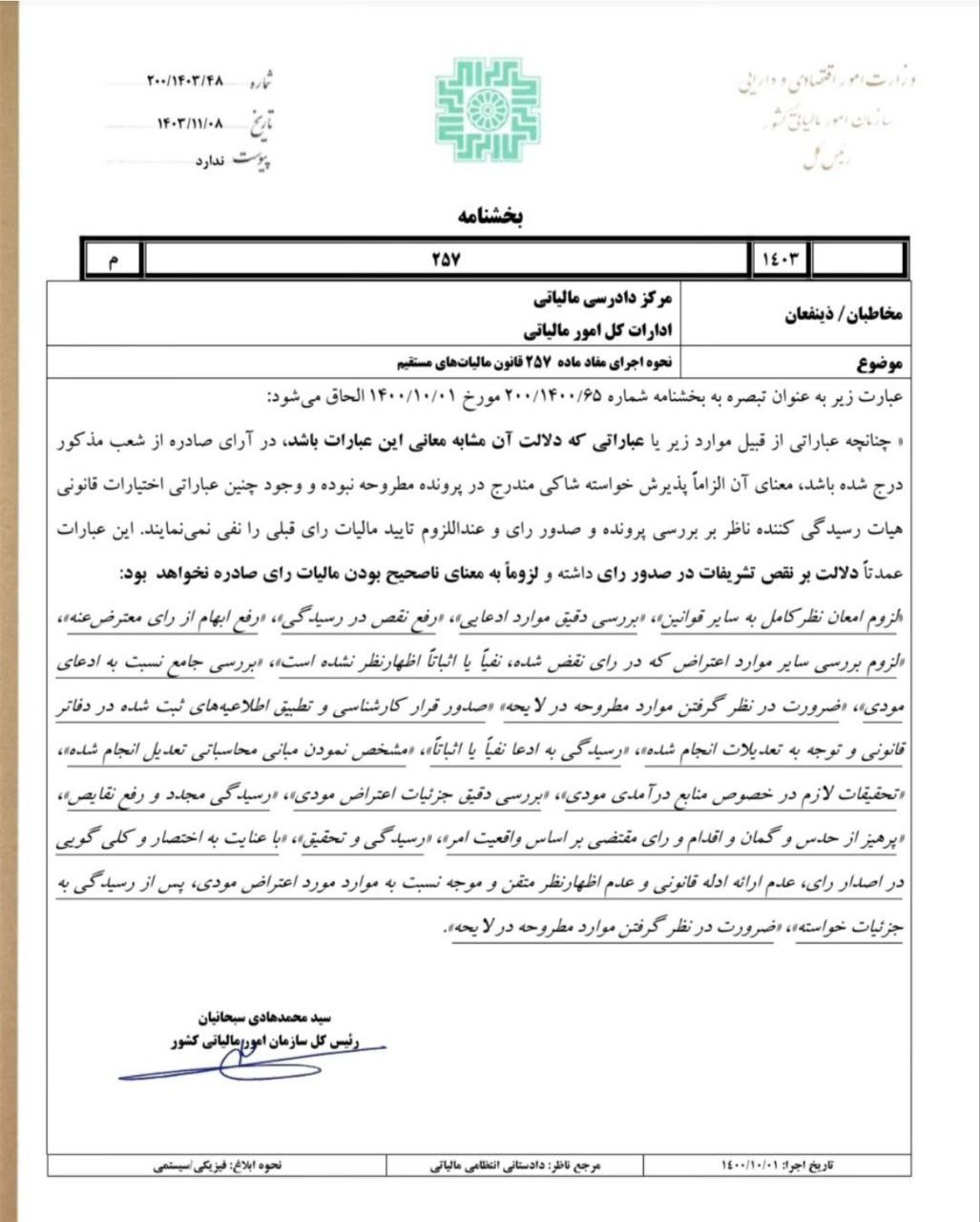

بخشنامه شماره 200/1403/48 در خصوص ماده (257) قانون مالیاتهای مستقیم

سازمان امور مالیاتی کشور بخشنامه جدیدی را در خصوص نحوه اجرای مفاد ماده (257) قانون مالیاتهای مستقیم صادر کرده است. بر اساس این بخشنامه که با شماره 200/1403/48 مورخ 1403/11/08 منتشر شده، یک تبصره به بخشنامه شماره 200/1400/65 مورخ 1400/10/01 الحاق شده است.

مفاد تبصره جدید به شرح زیر است:

در صورتی که در آرای صادره از شعب دادرسی مالیاتی، عباراتی مشابه موارد زیر درج شده باشد، این عبارات به معنای پذیرش کامل خواسته شاکی نبوده و وجود آنها اختیارات قانونی هیأت رسیدگی را محدود نمیکند:

1. لزوم امعان نظر کامل به سایر قوانین

2. بررسی دقیق موارد ادعایی

3. رفع نقص در رسیدگی

4. رفع ابهام از رأی معترض عنه

5. بررسی سایر موارد اعتراض

6. بررسی جامع نسبت به ادعای مودی

7. ضرورت در نظر گرفتن موارد مطروحه در لایحه

8. صدور قرار کارشناسی و تطبیق اطلاعیههای ثبت شده در دفاتر قانونی

9. رسیدگی به ادعا نفیاً یا اثباتاً

10. مشخص نمودن مبانی محاسباتی تعدیل انجام شده

11. تحقیقات لازم در خصوص منابع درآمدی مودی

12. بررسی دقیق جزئیات اعتراض مودی، رسیدگی مجدد و رفع نقایص

13. پرهیز از حدس و گمان و اقدام و رأی مقتضی بر اساس واقعیت امر

14. رسیدگی و تحقیق، با عنایت به اختصار و کلی گویی در اصدار رأی

15. عدم ارائه ادله قانونی و عدم اظهار نظر متقن و موجه نسبت به موارد مورد اعتراض مودی

16. پس از رسیدگی به جزئیات خواسته

17. ضرورت در نظر گرفتن موارد مطروحه در لایحه

نکات کلیدی بخشنامه فوق الذکر بدین شرح است:

عبارت فوق بیشتر نشان دهنده نقص در فرآیند صدور رأی هستند و لزوماً به معنی نادرست بودن مالیات تعیین شده قبلی نیستند. هیأتهای رسیدگی موظفند به طور دقیق موارد فوق را بررسی و بر اساس قوانین عمل کنند.