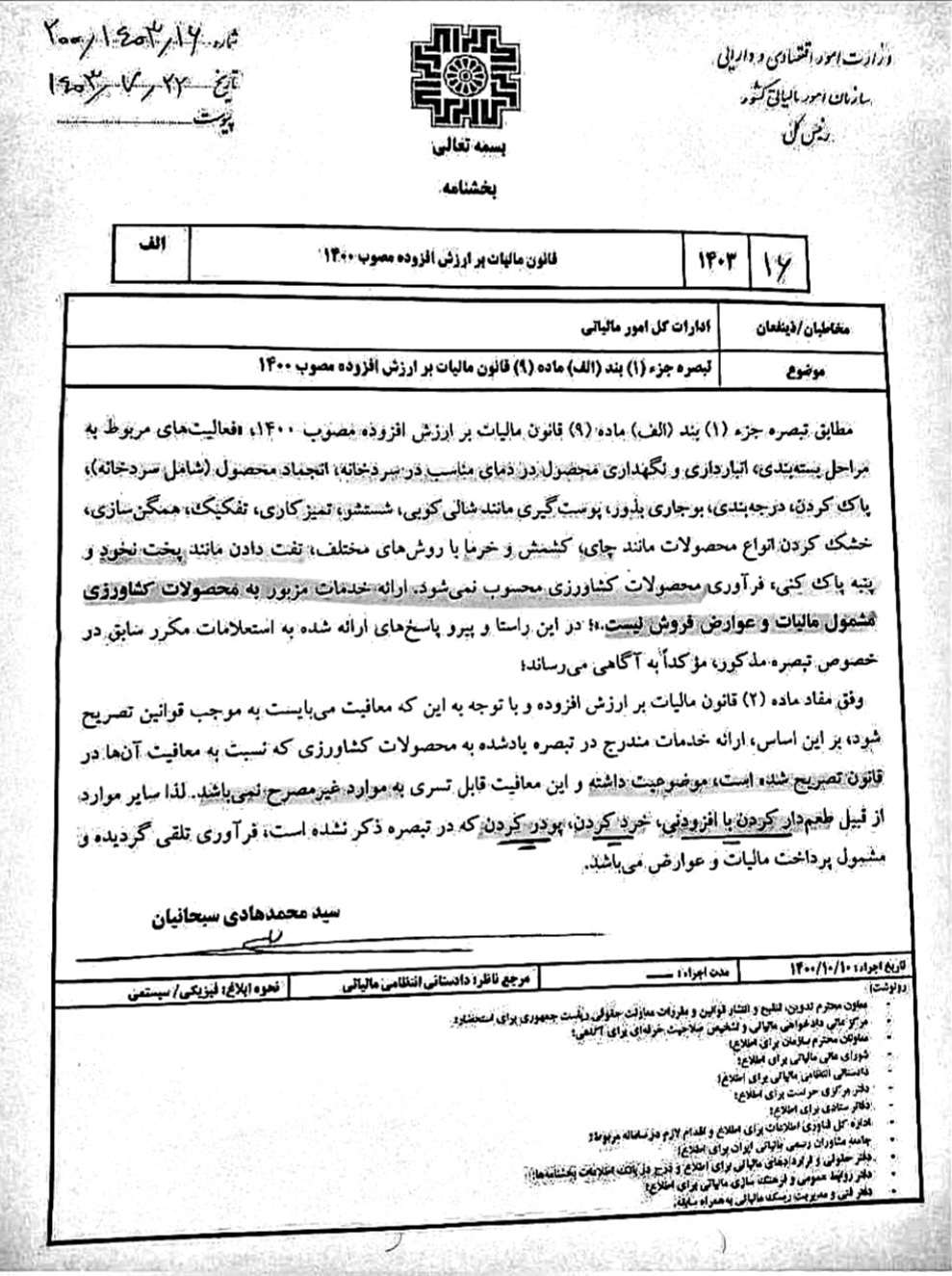

فعالیت هایی که از نظر سازمان امور مالیاتی فرآوری محصولات کشاورزی نیستند

دکتر سیدمحمدهادی سبحانیان، رئیس کل سازمان امور مالیاتی کشور بخشنامه شماره 200/1403/16 با موضوع تبصره جزء (1) بند (الف) ماده (9) قانون دائمی ارزش افزوده مصوب سال 1400 را در تاریخ 1403/07/22 ابلاغ کرد که براساس آن فعالیت های مربوط به مراحل بسته بندی، انبارداری و نگهداری محصول در دمای مناسب در سردخانه، انجماد محصول (شامل سردخانه)، پاک کردن، درجه بندی، بوجاری بذور، پوست گیری مانند شالی کوبی، شستشو، تمیزکاری، تفکیک، همگن سازی، خشک کردن انواع محصولات مانند چای، کشمش و خرما با روش های مختلف، تفت دادن مانند پخت نخود و پنبه پاک کنی، فرآوری محصولات کشاورزی محسوب نمی شود و مشمول مالیات بر ارزش افزوده نیست.