انتشار پیشنویس اصلاحیه آییننامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم

پیشنویس اصلاحیه آییننامه اجرایی موضوع ماده ۲۱۹ قانون مالیاتهای مستقیم در فصل نهم با عنوان “ترتیبات حسابرسی مالیاتی” منتشر شده است. بر اساس این اصلاحیه، تغییرات جدیدی در نحوه محاسبات مالیاتی مؤدیان در صورت تطبیقناپذیری اطلاعات صورتحسابهای الکترونیکی با دادههای اظهاری در اظهارنامه مالیاتی اعمال خواهد شد.

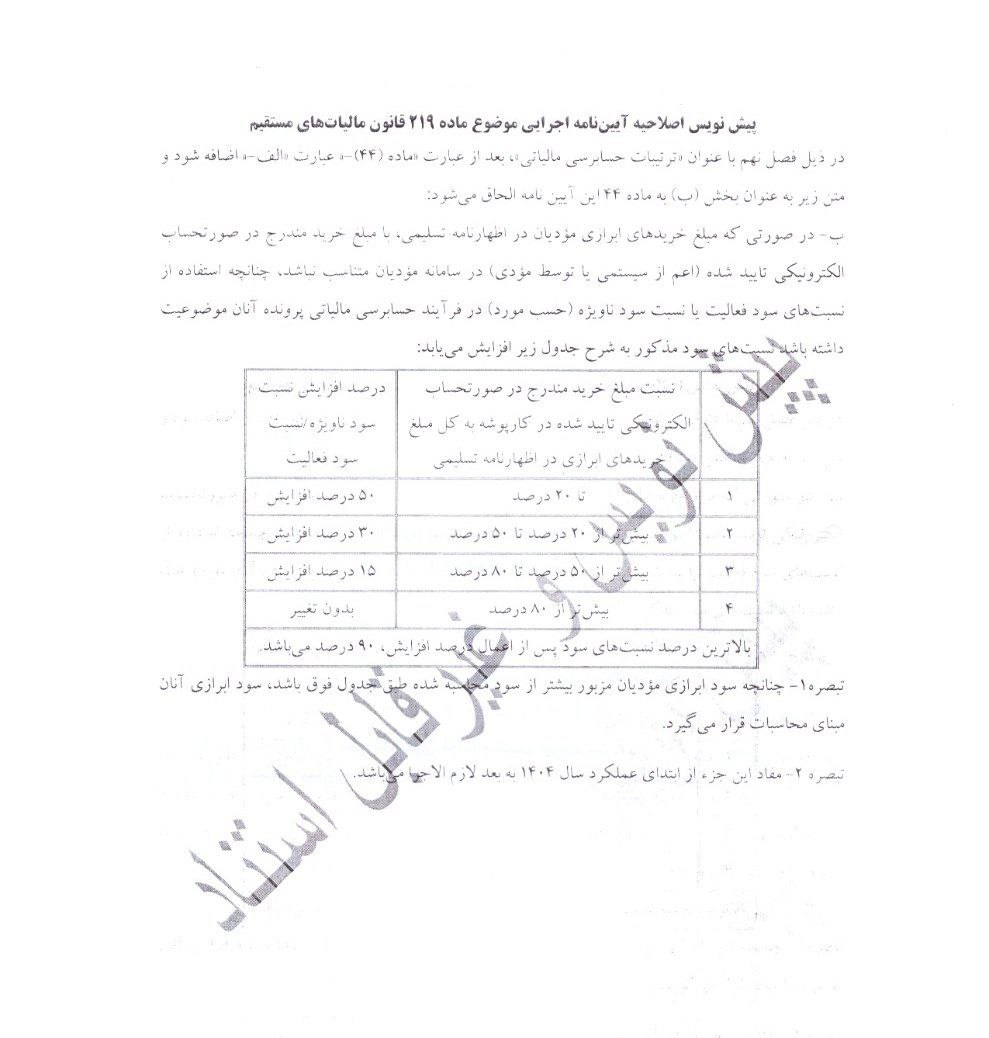

جزئیات طرح جدید بدین شرح است:

مطابق این اصلاحیه، در صورتی که میزان خرید مؤدیان در اظهارنامه تسلیمی مطابق با صورتحساب الکترونیکی تأییدشده (سیستمی یا توسط مؤدی) در سامانه مؤدیان نباشد، نسبتهای سود فعالیت یا سود ناویژه بر اساس جدول زیر افزایش خواهد یافت:

نسبت مبلغ خرید در صورتحساب الکترونیکی تأییدشده به کل مبلغ خریدهای ابرازی در اظهارنامه تسلیمی:

1. تا ۲۰ درصد: ۵۰ درصد افزایش نسبت سود فعالیت

2. بیش از ۲۰ درصد تا ۵۰ درصد: ۳۰ درصد افزایش نسبت سود

3. بیش از ۵۰ درصد تا ۸۰ درصد: ۱۵ درصد افزایش نسبت سود

4. بیش از ۸۰ درصد: بدون تغییر

براساس این پیشنویس، بالاترین درصد نسبت سود پس از اعمال افزایشها ۹۰ درصد در نظر گرفته شده است.