رأی وحدت رویه دیوان عدالت؛ خدمات جانبی حمل و نقل زیر ذرهبین مالیات

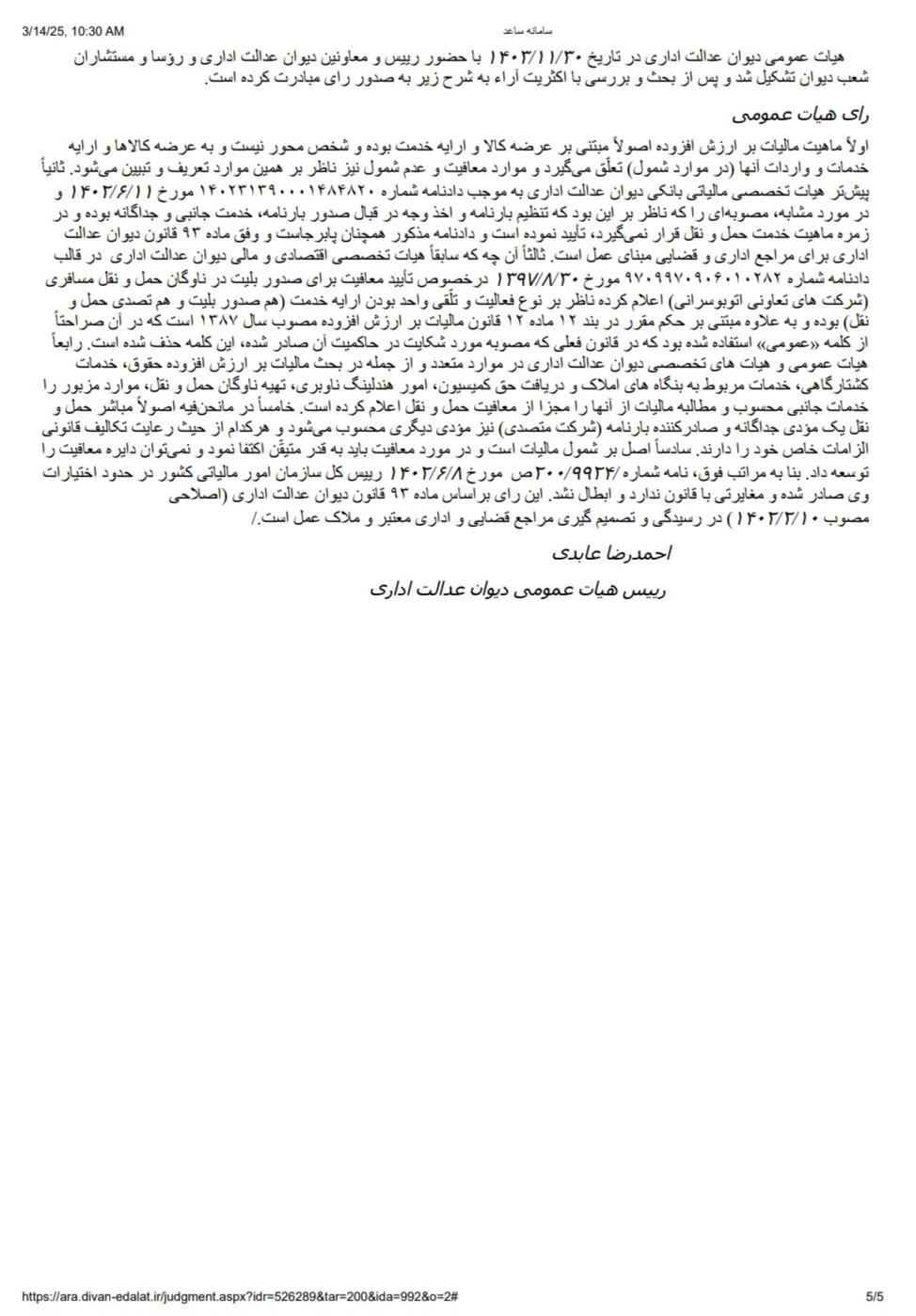

هیأت عمومی دیوان عدالت اداری در دادنامه شماره ۱۴۰۳۳۱۳۹۰۰۰۲۸۸۳۳۱۹ به تاریخ ۱۴۰۳/۱۱/۳۰ اعلام کرد که خدمات جانبی مرتبط با حمل و نقل کالا و مسافر، مشمول مالیات بر ارزش افزوده هستند. این رأی وحدت رویه، به بحثها و اختلافات موجود در خصوص شمول مالیات بر ارزش افزوده به خدمات جانبی مانند بارگیری، تخلیه، انبارداری، بستهبندی، بیمه حمل و نقل و سایر خدمات مرتبط پایان داده و آنها را تحت مالیات بر ارزش افزوده قرار داده است.

به گفته هیأت عمومی دیوان عدالت اداری، خدمات جانبی حمل و نقل به عنوان بخشی جداییناپذیر از فرآیند حمل و نقل محسوب میشوند و از این رو براساس قوانین مالیاتی کشور، مشمول پرداخت مالیات بر ارزش افزوده خواهند بود. این رأی مقابل استدلالهایی قرار گرفته است که پیشتر خدمات جانبی حمل و نقل را مشمول مالیات بر ارزش افزوده نمیدانستند، اما هیأت در تفسیر خود از قوانین موجود، مفهوم خدمات حمل و نقل را به صورت گستردهتر لحاظ کرده و خدمات جانبی را نیز در این دسته قرار داده است.

فعالان اقتصادی در حوزه حمل و نقل و خدمات مرتبط از این پس ملزم هستند تمامی خدمات جانبی خود را مشمول محاسبه مالیات بر ارزش افزوده کنند. عدم رعایت این موضوع ممکن است منجر به جرایم مالیاتی و پرداخت جریمههای قابل توجه شود. این رأی برای تمامی مراجع مالیاتی و فعالان حوزه حمل و نقل لازمالاجرا بوده و شرکتها و موسسات فعال در این زمینه لازم است با بررسی فعالیتهای خود و مشورت با کارشناسان مالیاتی، اقدامات لازم را برای انطباق با شرایط جدید انجام دهند.