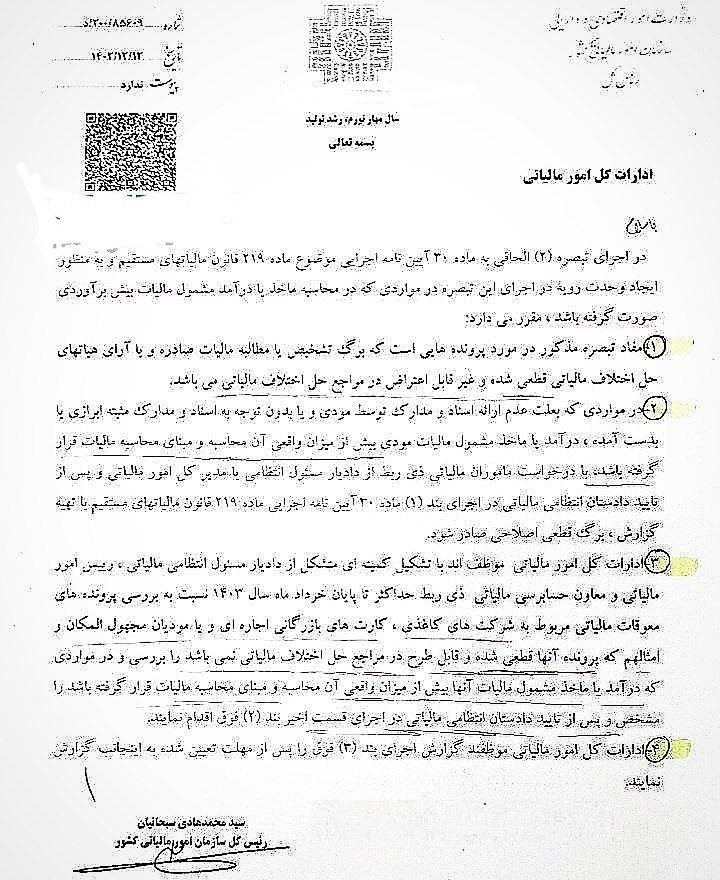

ابلاغیه رئیس کل سازمان امور مالیاتی در خصوص اصلاح مالیاتهای پیشبرآوردی

رئیس کل سازمان امور مالیاتی کشور در نامهای خطاب به ادارات کل امور مالیاتی، دستورالعملی را در راستای اجرای تبصره (2) الحاقی به ماده (30) آییننامه اجرایی موضوع ماده (219) قانون مالیاتهای مستقیم ابلاغ نمود. این دستورالعمل با هدف ایجاد وحدت رویه در مواردی صادر شده است که در محاسبه مأخذ یا درآمد مشمول مالیات، پیشبرآوردی صورت گرفته باشد.

مفاد دستورالعمل:

شمول پروندهها: مفاد این تبصره صرفاً در خصوص پروندههایی اعمال میشود که برگ تشخیص یا مطالبه مالیات آنها صادر شده و با آرای هیاتهای حل اختلاف مالیاتی قطعی و غیرقابل اعتراض شدهاند. به عبارت دیگر، پروندههایی که فرآیند دادرسی مالیاتی آنها به پایان رسیده است، مشمول این دستورالعمل میباشند.

اصلاح مالیات پیشبرآوردی: در مواردی که به دلیل عدم ارائه اسناد و مدارک توسط مودی یا عدم توجه به اسناد و مدارک ارائه شده، درآمد یا مأخذ مشمول مالیات مودی بیشتر از میزان واقعی محاسبه شده باشد، با درخواست مأموران مالیاتی ذیربط و تأیید دادستان انتظامی مالیاتی، امکان صدور برگ قطعی اصلاحی وجود دارد. این امر پس از تهیه گزارش و با استناد به بند (1) ماده (20) آییننامه اجرایی ماده (219) قانون مالیاتهای مستقیم انجام خواهد شد.

بررسی پروندههای معوق: ادارات کل امور مالیاتی موظفند کمیتهای متشکل از دادیار مسئول انتظامی مالیاتی، رئیس امور مالیاتی و معاون حسابرسی مالیاتی ذیربط تشکیل داده و حداکثر تا پایان خرداد ماه سال 1403، پروندههای معوق مالیاتی مربوط به شرکتهای کاغذی، کارتهای بازرگانی اجارهای، مودیان مجهولالمکان و موارد مشابه را بررسی نمایند. در صورتی که مشخص شود درآمد یا مأخذ مشمول مالیات این پروندهها بیش از میزان واقعی محاسبه شده است، پس از تأیید دادستان انتظامی مالیاتی، اقدامات لازم جهت اصلاح مالیات مطابق با بند (2) این دستورالعمل انجام خواهد شد.

ارائه گزارش: ادارات کل امور مالیاتی موظفند گزارش عملکرد خود در خصوص اجرای بند (3) این دستورالعمل را پس از مهلت تعیین شده (پایان خرداد ماه 1403) به رئیس کل سازمان امور مالیاتی ارائه نمایند.

هدف از ابلاغ دستورالعمل:

هدف از ابلاغ این دستورالعمل، احقاق حقوق مودیان مالیاتی و جلوگیری از تضییع حقوق ایشان در مواردی است که مالیات بر اساس پیشبرآورد و بدون توجه به مستندات واقعی محاسبه شده است. سازمان امور مالیاتی کشور در نظر دارد با اجرای این دستورالعمل، عدالت مالیاتی را در مورد پروندههای قطعی شده نیز به نحو مطلوبتری برقرار سازد.با اجرای دقیق این دستورالعمل، انتظار میرود فرآیند اصلاح مالیاتهای پیشبرآوردی با دقت و سرعت بیشتری انجام شود و حقوق مودیان نیز در فرآیند مالیاتی محفوظ بماند.