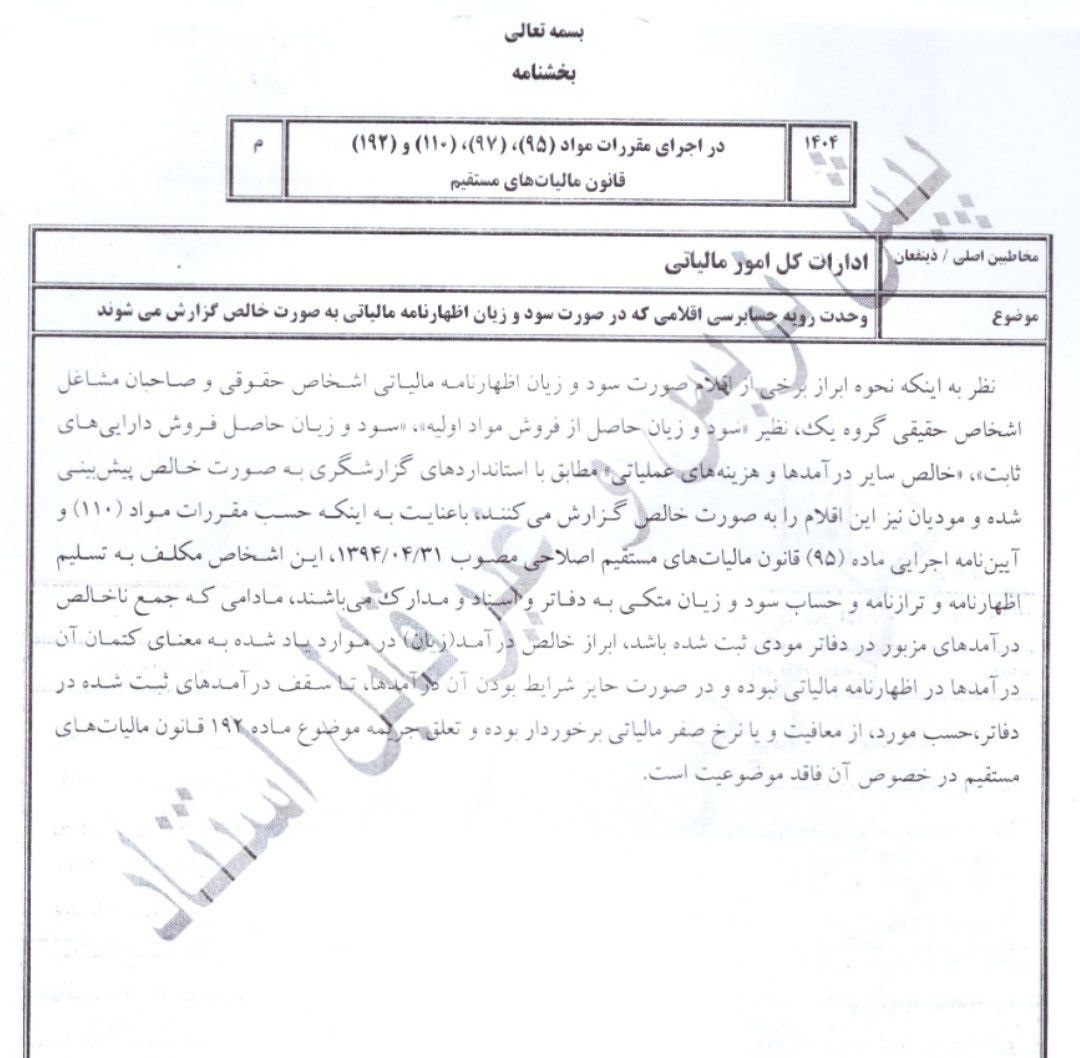

نحوه گزارش خالص اقلام در اظهارنامههای مالیاتی شفاف شد

سازمان امور مالیاتی کشور با صدور پیش نویس بخشنامهای، وحدت رویه در حسابرسی اقلامی که در صورت سود و زیان اظهارنامههای مالیاتی به صورت خالص گزارش میشوند را ابلاغ کرد. این پیش نویس که بر اساس مواد قانونی ۹۵، ۹۷، ۱۱۰ و ۱۹۲ قانون مالیاتهای مستقیم تنظیم شده، به ادارات کل امور مالیاتی ابلاغ شده است.

بر این اساس، اشخاص حقوقی و صاحبان مشاغل (اشخاص حقیقی گروه یک) ملزم هستند اقلامی نظیر سود و زیان حاصل از فروش مواد اولیه، سود و زیان حاصل از فروش داراییهای ثابت و خالص سایر درآمدها و هزینههای عملیاتی را مطابق با استانداردهای گزارشگری، به صورت خالص گزارش کنند.

این پیش نویس تاکید میکند که اگر جمع ناخالص درآمدهای مذکور در دفاتر مودی ثبت شده باشد، ابراز خالص درآمد در اظهارنامه مالیاتی به معنای کتمان درآمد تلقی نمیشود. همچنین، در صورتی که این درآمدها حائز شرایط باشند، تا سقف درآمدهای ثبت شده در دفاتر، از معافیت یا نرخ صفر مالیاتی برخوردار خواهند بود و جریمه موضوع ماده ۱۹۲ قانون مالیاتهای مستقیم به آنها تعلق نخواهد گرفت.