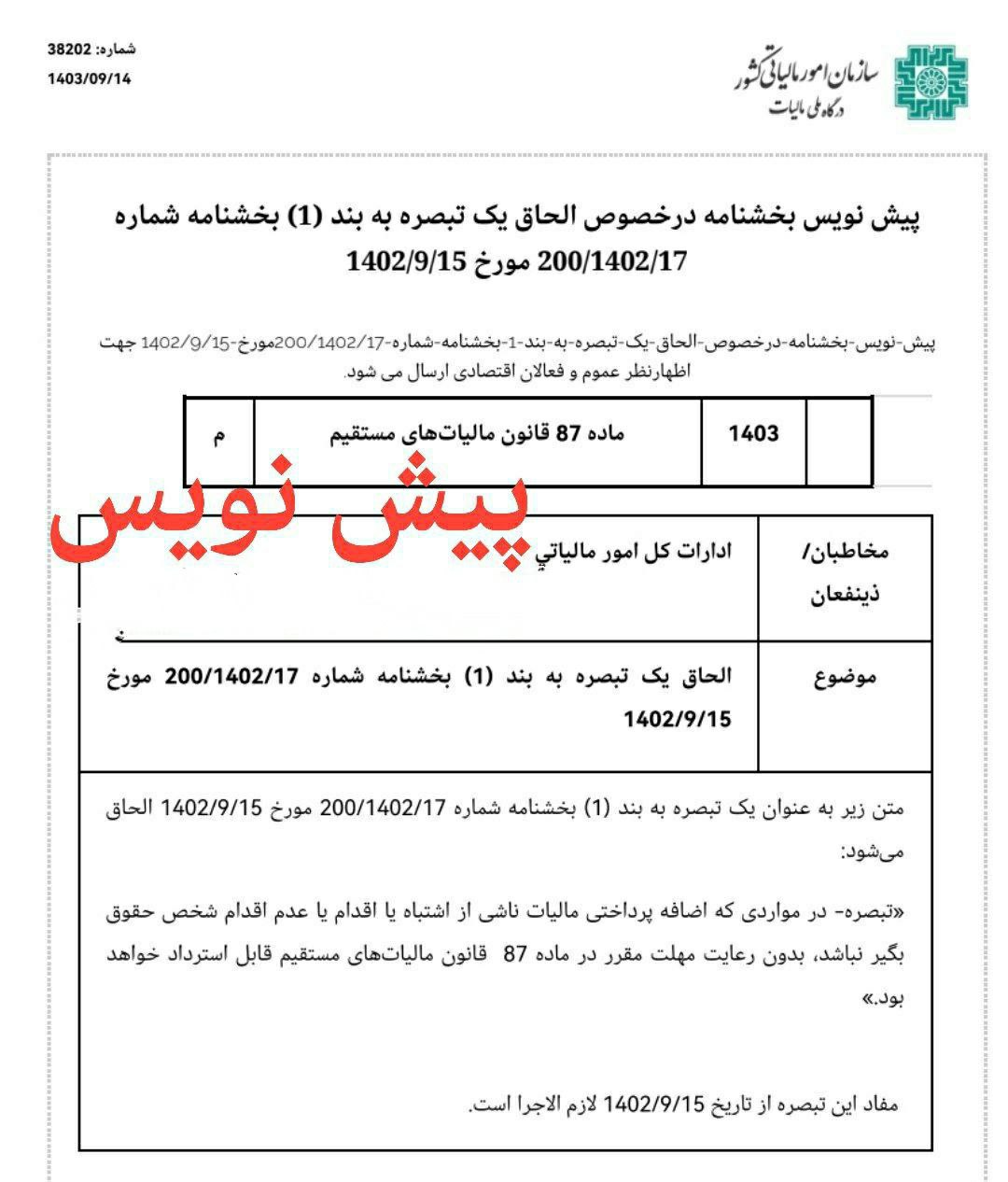

استرداد اضافه پرداختی مالیات حقوق براساس ماده (87) قانون مالیاتهای مستقیم

براساس ماده (87) قانون مالیاتهای مستقیم، اضافه پرداختی بابت مالیات بر درآمد حقوق طبق مقررات این قانون مسترد خواهد شد مشروط بر اینکه بعد از انقضای تیرماه سال بعد تا آخر آن سال با در خواست کتبی حقوقبگیر از اداره امور مالیاتی محل سکونت مورد مطالبه قرار گیرد. در همین راستا سازمان امور مالیاتی کشور طی پیش نویس غیرقابل استناد بخشنامه شماره 38202 مورخ 1403/09/14 چنین عنوان داشت: در مواردی که اضافه پرداختی مالیات ناشی از اشتباه یا اقدام یا عدم اقدام شخص حقوق بگیر نباشد، بدون رعایت مهلت مقرر در ماده (87) قانون مالیات های مستقیم قابل استرداد خواهد بود.