بالاخره دوهفتم یا هفت هفتم بیمه سهم کارمند

کدام یک از درآمد مشمول مالیات حقوق بگیر کسر میشه

یکی از سوالاتی که شاید در ذهن خیلی از مدیران مالی و حسابداران وجود داشته باشه اینه که بالاخره بابت معافیت مالیاتی حقوق بگیران در لیست حقوق ماهانه، دوهفتم سهم بیمه شده رو درنظر بگیرن یا هفت هفتم !

داستان این ابهام از آنجایی شروع شد که فردی نسبت به بخشنامه قبلی سازمان امور مالیاتی به دیوان عدالت اداری شکایت کرد و نتیجه این شکایت منجر به صدور بخشنامه جدیدی از سوی سازمان امور مالیاتی شد.

از اون به بعد با وجود بخشنامهای که جدیدا صادر شده بود و به شفافیت هم حرفی از اعمال هفت هفتم نزده بود با این حال خیلیها دست به کار شدند و در محاسبات میزان مالیات حقوق بگیرانشون، کل سهم بیمه شده رو به عبارتی همون هفت هفتم رو بهعنوان معافیت اعمال کردند و به نحوی به خطا رفتند.

شاید برای برخی این سوال پیش بیاد که اصلا داریم راجع به چی صحبت میکنیم !؟ هفت هفتم چیه !؟ دوهفتم کجاس!؟

به همین خاطر بهتره که ریشهای تر صحبت کنم.

ریشه این ماجرا از کجا میاد!؟

ریشه این ماجرا برمیگرده به ماده 137 قانون مالیات مستقیم که خلاصه این ماده میگه که:

حقوق بگیر هم به نوعی مودی مالیاتی محسوب میشه و هرماه داره مالیات حقوقش رو پرداخت میکنه پس این ماده شامل حال حقوق بگیران هم میشه و چنانچه هزینههای درمانی داشته باشن باید از درآمد مشمول مالیات حقوقشون کم بشه.

پس به استناد همین ماده 137 قانون مالیاتهای مستقیم در سال 83 بخشنامهای از سوی سازمان امور مالیاتی صادر شد و در بخشنامه مذکور به شماره 211/4385/19418 مورخ 83/11/07 عنوان شده که دوهفتم سهم بیمه شده رو میتونیم از درآمد مشمول مالیات وی کسر کنیم.

بند 2 بخشنامه شماره 211/4385/19418 مورخ 83/11/07:

و اما یک شکایت به دیوان عدالت اداری:

همونطور که میدونید هر شخص حقیقی یا حقوقی میتونه به بخشنامههای صادره از سازمان امور مالیاتی معترض بشه و این اعتراض رو در دیوان عدالت اداری مطرح کنه که این اتفاق افتاد و یک رای از سوی دیوان عدالت اداری صادر شد.

حاصل این رای منجر به ابطال بخشنامه قبلی شد که سازمان امور مالیاتی هم به استناد همین رای،بخشنامه جدیدی صادر کرد.

صدور بخشنامه جدید از سوی سازمان امور مالیاتی:

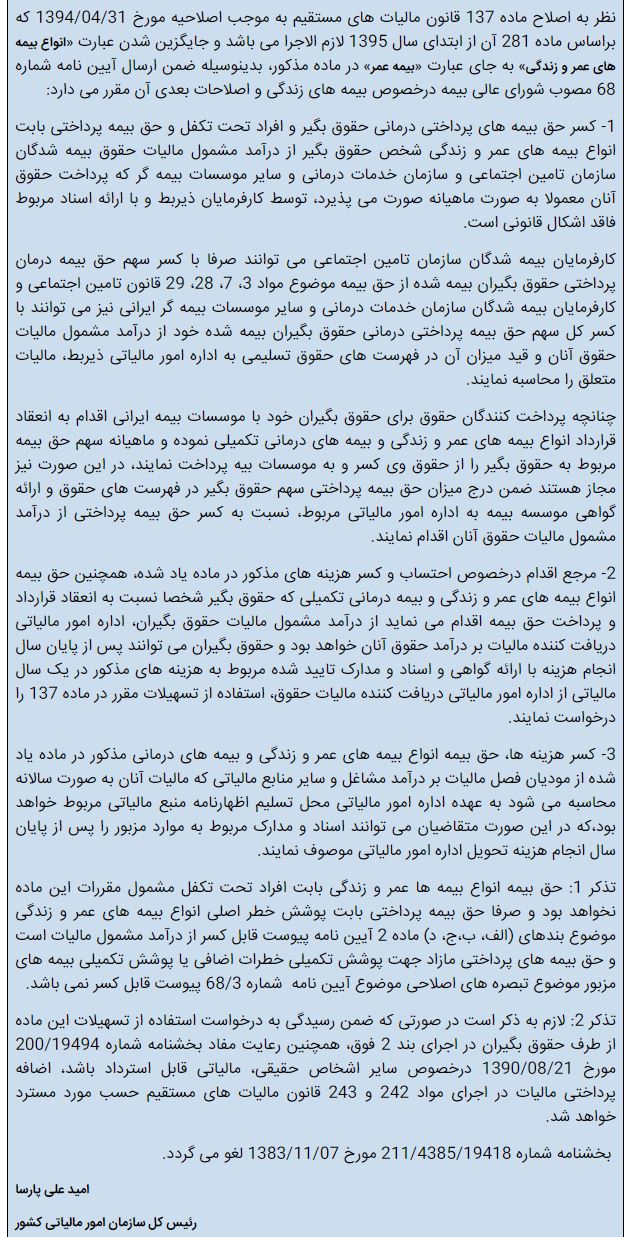

بخشنامه جدید صادره از سوی سازمان امور مالیاتی رو که به شماره 200/98/44 مورخ 98/05/14 صادر شده میتونید در تصویر زیر ببنید:

در بند 1 این بخشنامه اومده که:

و اما یک نتیجهگیری نهایی:

همونطور که در بخشنامه جدید سازمان امور مالیاتی ذکر شده، به استناد مواد 3و7و28و29 قانون تامین اجتماعی فقط 9 قسمت از 30 قسمت مبلغ پرداختی به سازمان تامین اجتماعی که حاصل جمع 23% سهم کارفرما و 7% سهم بیمه شده هست، مربوط به بخش درمان میباشد و 21 قسمت از 30 قسمت آن مرتبط با بخش درمان نیست!

پس در واقع میتوان گفت که 9 سیام از 7درصد سهم بیمه حقوق بگیر مربوط به بخش درمان است و علاوه بر معافیتهای ماده 84 و 91 و 92 قانون مالیاتهای مستقیم، از درآمد مشمول مالیات حقوق بگیر کسر خواهد شد.

اگر 9سیام رو در ماشین حساب بزنید حاصلش میشه 30% و اگر 2هفتم رو در ماشین حساب بزنید حاصلش میشه 29% که در واقع فرقی هم نکرده و با درنظر گرفتن تمام این موضوعات میتونیم نتیجه بگیریم که همون دوهفتم که قبلا اعمال میکردیم یا به عبارتی همون 9سیام صحیح است و اعمال هفت هفتم صحیح نیست.

امیدوارم که این مطلب براتون مفید باشه و برداشتها رو اصلاح کرده باشیم.

موفقتر باشید.